Mình không thích đem nhiều tiền mặt trong người vì rủi ro làm rơi mất hoặc khi để quên ví thì người khác có thể dễ dàng lấy tiền của bạn ra sử dụng. Mình cũng không thích tiền mặt vì nó làm ví dày lên ngồi đau mông hơn, nhất là khi cần cầm nhiều tiền để bao bạn gái đi ăn đi chơi. Hơn nữa, việc chờ tiền thối không phải lúc nào cũng là trải nghiệm tốt, bạn phải chờ lâu, đợi người ta đi kiếm đủ tiền lẻ, và nó cũng lại làm cho cái bóp dày lên. Ở đây mình tổng hợp những cách anh em có thể dùng để dần bỏ bớt lượng tiền mặt cần đem theo trong người, anh em có giải pháp hay đang xài cái nào hay thì chia sẻ thêm nhé.

Điều kiện: kích hoạt thanh toán online cho tài khoản ngân hàng và thẻ

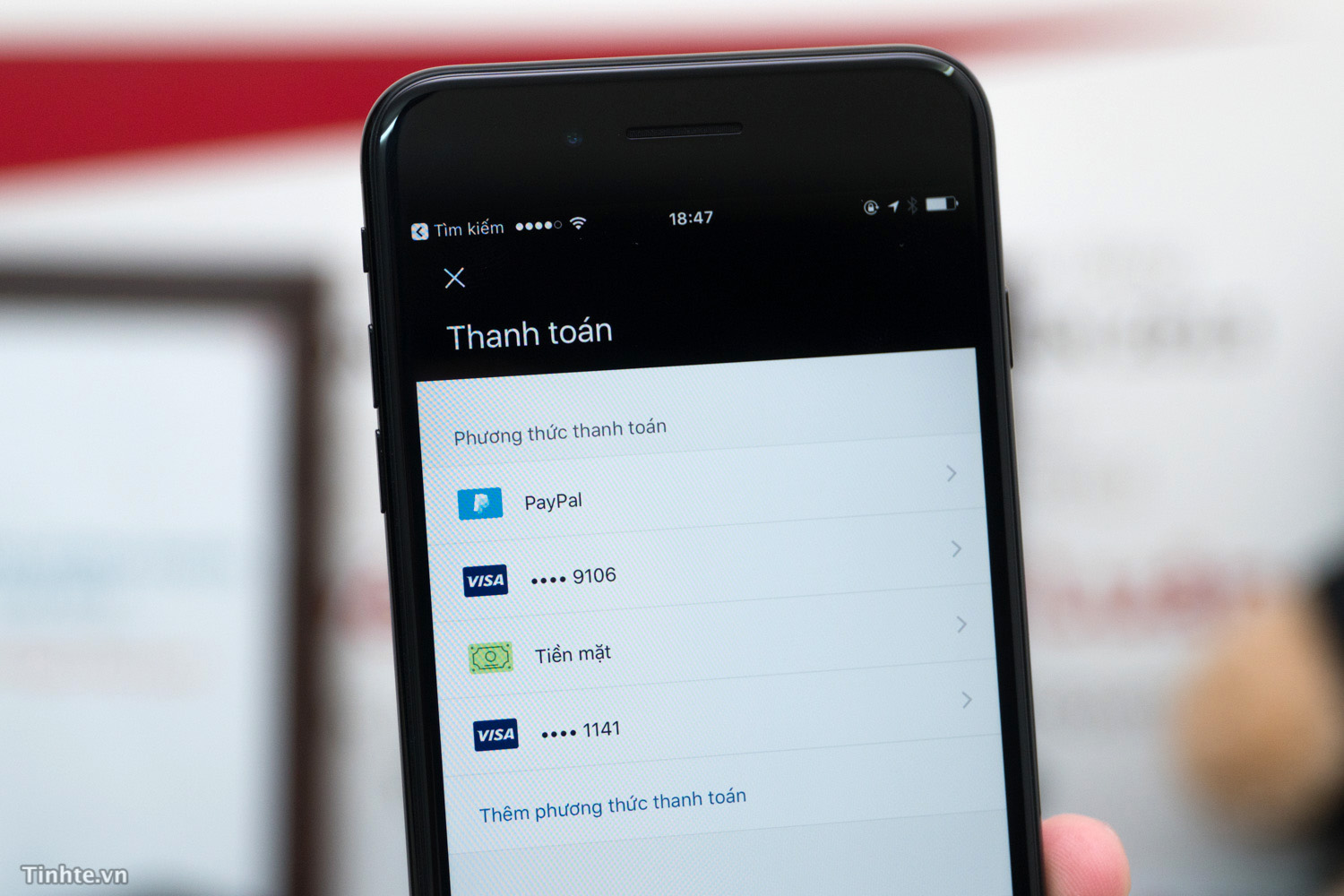

Trước khi anh em có thể làm được những điều bên dưới, điều kiện tiên quyết là anh em phải kích hoạt tính năng thanh toán online cho tài khoản ngân hàng và / hoặc thẻ ngân hàng. Vụ này thường chúng ta có thể nhanh chóng thực hiện ngay trên website của ngân hàng (iBanking). Bạn cũng có thể ra quầy dịch vụ để nhờ các bạn giao dịch viên hướng dẫn, trợ giúp về việc kích hoạt thanh toán online.

Ủa mà tại sao lại cần? Tính năng thanh toán online của tài khoản và thẻ sẽ cho phép bạn liên kết thẻ của mình với các dịch vụ mà mình chia sẻ trong bài viết này, cũng như để anh em có thể mua hàng online trên các website khác nhau. Nhiều ngân hàng khuyên bạn tắt tính năng này đi khi không sử dụng, nhưng lỡ khi đó đang ở ngoài đường và cần thanh toán gì đó thì sao? Không lẽ phải lội lên web bật rồi tắt thì mất công quá nên thường mình bật luôn chức năng này.

Tất nhiên vẫn có biện pháp bảo mật, đó là mã CVV trên thẻ sau khi bạn nhớ thuộc lòng rồi thì có thể cạo ra khỏi thẻ. Khi không có số CVV, giao dịch online sẽ không thể thành công và kẻ nào có thẻ của bạn trong tay cũng chẳng làm được gì thêm. Bảo mật nữa nằm ở password, cần đặt pass khó và không chia sẻ với bất kì người nào khác kể cả người thân. Vụ bảo mật này mời anh em đọc thêm trong topic: Mua hàng online cần cẩn thận như thế nào?

Điều kiện: kích hoạt thanh toán online cho tài khoản ngân hàng và thẻ

Trước khi anh em có thể làm được những điều bên dưới, điều kiện tiên quyết là anh em phải kích hoạt tính năng thanh toán online cho tài khoản ngân hàng và / hoặc thẻ ngân hàng. Vụ này thường chúng ta có thể nhanh chóng thực hiện ngay trên website của ngân hàng (iBanking). Bạn cũng có thể ra quầy dịch vụ để nhờ các bạn giao dịch viên hướng dẫn, trợ giúp về việc kích hoạt thanh toán online.

Ủa mà tại sao lại cần? Tính năng thanh toán online của tài khoản và thẻ sẽ cho phép bạn liên kết thẻ của mình với các dịch vụ mà mình chia sẻ trong bài viết này, cũng như để anh em có thể mua hàng online trên các website khác nhau. Nhiều ngân hàng khuyên bạn tắt tính năng này đi khi không sử dụng, nhưng lỡ khi đó đang ở ngoài đường và cần thanh toán gì đó thì sao? Không lẽ phải lội lên web bật rồi tắt thì mất công quá nên thường mình bật luôn chức năng này.

Tất nhiên vẫn có biện pháp bảo mật, đó là mã CVV trên thẻ sau khi bạn nhớ thuộc lòng rồi thì có thể cạo ra khỏi thẻ. Khi không có số CVV, giao dịch online sẽ không thể thành công và kẻ nào có thẻ của bạn trong tay cũng chẳng làm được gì thêm. Bảo mật nữa nằm ở password, cần đặt pass khó và không chia sẻ với bất kì người nào khác kể cả người thân. Vụ bảo mật này mời anh em đọc thêm trong topic: Mua hàng online cần cẩn thận như thế nào?

Rồi, giờ thì vào vấn đề chính.

Thanh toán online khi mua hàng

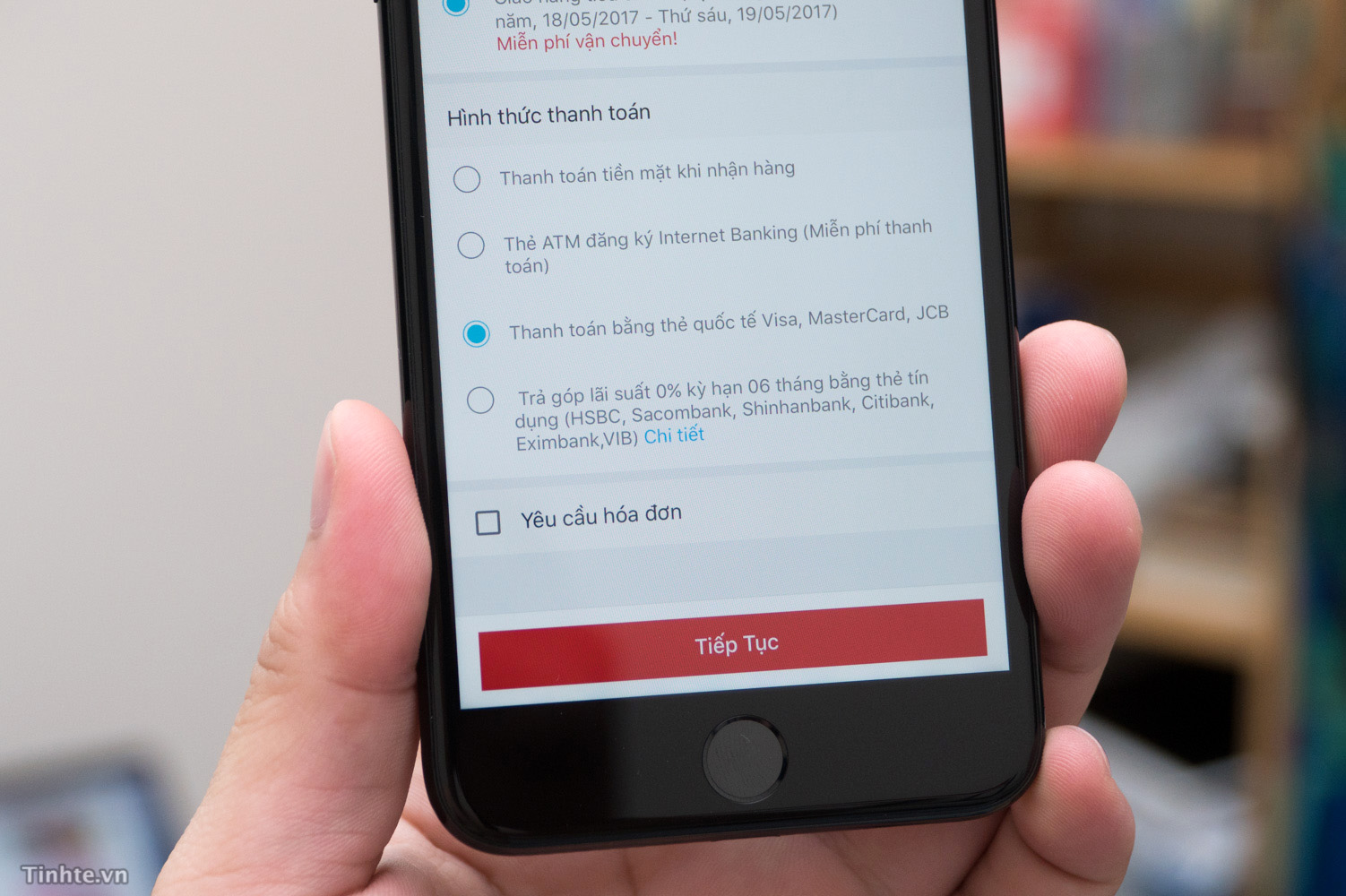

Đây là cách dễ nhất mà anh em có thể thực hiện để giảm bớt lượng giao dịch tiền mặt và giảm số tiền phải mang trong người. Theo thói quen, anh em có thể chọn hình thức giao tiền mặt khi nhận hàng (COD), nhưng nếu có thẻ hay tài khoản ngân hàng trong tay, anh em hãy sử dụng các phương thức thanh toán hiện đại này. Thông tin giao dịch không được xử lý trực tiếp ngay từ các website bán mà thông qua một cổng thông toán (ví dụ: 123Pay, CyberSource, OnePay) nên rất an toàn. Chỉ một vài cái click chuột là xong, không còn cảnh đếm tiền khi nhận hàng, không phải đứng dưới trời nắng chờ thối tiền nữa.

Các website lớn như Tiki, Lazada, Adayroi đều hỗ trợ thanh toán cả bằng thẻ VISA / Master lẫn thẻ ATM nội địa nên rất tiện lợi, không nhất thiết phải có thẻ quốc tế mới chơi. Với những website mà anh em thấy nghi ngờ và không tin vào khả năng bảo mật hay khả năng hoàn thành đơn hàng của họ, đừng nhập thông tin thẻ vào.

Tất nhiên, nếu anh em vẫn kiên quyết chọn COD thì cũng không sao cả. Nhưng theo mình, COD là hình thức mà bạn không tin tưởng người bán, và bạn có quyền không nhận hàng, đương nhiên nó cũng không tiện lợi chút nào. Điều đó không công bằng cho bên bán vì họ đã phải tốn chi phí xử lý đơn hàng, giao hàng cho bạn mà bạn lại không nhận, tức phần chi phí đó bị thất thoát. Nếu bạn đã không tin tưởng thì đừng nên mua ngay từ đầu và hãy chọn bên bán nào đó uy tín hơn.

Thanh toán chi phí điện nước, vé may bay, mọi thứ...

Không chỉ đi mua hàng mà bạn còn có thể thanh toán các chi phí dịch vụ nữa. Những cái thường phải chi trả nhất là tiền điện, tiền nước và tiền điện thoại / Internet giờ có thể dễ dàng thanh toán online. Có nhiều cách để bạn làm, bằng app của ngân hàng trên di động, bằng website iBanking, hay thông qua các dịch vụ ví điện tử như MoMo, Timo.

Quảng cáo

Với việc thanh toán các phí dịch vụ cơ bản này trên mạng, anh em không phải ngồi nhà chờ người tới thu tiền. Nếu lỡ anh em đi làm cả ngày và không có ai ở nhà thì cũng không còn phải vất vả chạy lên điểm giao dịch ngồi chờ đóng tiền, vừa tốn thời gian vừa phải cầm tiền chạy nhong nhong ngoài đường nguy hiểm.

Rồi khi mua vé máy bay, vé xem phim, vé tham dự sự kiện, anh em cũng có thể thanh toán trước cho đỡ mất thời gian. Các ngân hàng có liên kết với hãng bay để thanh toán, ví dụ Vietjet Air có thể trả tiền vé bằng Vietcombank hay app MoMo chẳng hạn. Nếu cần mua vé tham dự sự kiện, khả năng cao là anh em sẽ mua được vé trên Ticketbox. Thậm chí mua vé xe cũng có thể mò lên VeXeRe.com để kiếm được vé trước ngày khởi hành cho an tâm.

Ngoài chuyện tiện lợi và bớt phải xài tiền mặt, việc thanh toán online này đôi khi sẽ đi kèm theo giảm giá, khuyến mãi cho anh em do chính sách khuyến khích dùng thẻ của các công ty. Đây cũng là thông tin anh em cần lưu ý kiểm tra nhé, đừng bỏ qua lợi ích mà anh em được hưởng.

Grab và Uber cũng là những cách di chuyển vừa rẻ vừa tiện mà lại hỗ trợ thanh toán bằng thẻ tín dụng. Mình thích vụ này lắm vì anh em không phải chờ thối tiền, đi bao nhiêu thì trừ đúng bấy nhiêu tiền (trừ khi anh em có ý định tip thêm cho tài xế, cũng nhập vào app luôn). Những dịch vụ văn minh như thế này đang từng bước thay thế cho taxi hay xe ôm truyền thống với chất lượng dịch vụ ngày càng cao, và mình tin rằng xã hội nên dịch chuyển theo hướng này để cuộc sống của chúng ta ngày càng dễ dàng, vui vẻ hơn.

Sử dụng các ví điện tử để chi trả dịch vụ, chuyển tiền cho nhau, nạp tiền điện thoại.

Quảng cáo

Hai ví điện tử phổ biến hiện nay là MoMo và Moca (mình xài MoMo nhiều hơn), ngoài ra còn có Timo với mô hình hơi khác một chút là ngân hàng online nhưng cũng có nhiều tính năng giống như MoMo. Những "ví điện tử" hay "ngân hàng online" kiểu này cho phép bạn thanh toán ở một số địa điểm nhất định, trước đó bạn có thể nạp sẵn một số tiền nào đó từ tài khoản ngân hàng hoặc thẻ tín dụng của mình. Với mình, mình xài MoMo link với tài khoản ngân hàng Vietcombank, mỗi khi cần bỏ tiền vào ví chỉ cần vài cái nhấn là xong. Xài hết tiền lại nạp vô, hạn chế rủi ro bị mất nhiều tiền do bạn kiểm soát được đầu vào (ví hết tiền thì không chấp nhận thanh toán tiếp).

Về trải nghiệm thanh toán, ví dụ khi bạn tới chuỗi cửa hàng The Coffee House ở TP.HCM thì bạn có thể đưa mã vạch trên app MoMo ra để nhân viên thu ngân scan, tiền sẽ được trừ vào "ví" mà bạn không cần làm gì thêm. Lợi ích của vụ này so với xài thẻ tín dụng đó là bạn không phải chờ in hóa đơn, không phải chờ ký, và mình cũng chưa bị giao dịch thất bại lần nào kể từ khi xài MoMo trong khi vẫn hay bị tình trạng máy POS không nhận thẻ vì kết nối không ổn định.

DeliveryNow cũng là dịch vụ mà mình từng thanh toán bằng MoMo. DeliveryNow là dịch vụ giao đồ ăn đang có ở TP.HCM, Hà Nội và Đà Nẵng. Thay vì trả tiền mặt lúc nhận hàng hay liên kết thẻ tín dụng vào trực tiếp, mình thông qua MoMo như một giải pháp an toàn và hạn chế việc truy cập thẳng vào thẻ ngân hàng. Vụ này Timo hay các thẻ nói chung chưa làm được.

Nếu cần chuyển tiền cho bạn mượn, hoặc trả lại tiền mà bạn mình đã thanh toán giúp khi đi ăn trưa, ăn tối, uống cà phê, Timo và MoMo cũng làm được với phí bằng 0. Đây là thứ mình thích ở MoMo và Timo so với việc chuyển khoản ngân hàng vốn có thu phí giao dịch, đặc biệt cao khi chuyển tiền liên ngân hàng. Một tuần mình chuyển tiền qua MoMo và Timo không dưới 5 lần 😁 chỉ là trả tiền lại cho mấy thằng bạn thôi đấy.

Hãy cài app đi động của ngân hàng

Đây là một giải pháp tốt hơn để anh em kiểm soát lượng tiền đang có trong thẻ và trong các tài khoản ngân hàng. Thay vì phụ thuộc hoàn toàn vào SMS Banking (chậm, mất công nhắn tin) hay iBanking (cần phải vào web), anh em có thể dùng các app để làm gần như đủ tính năng. Ví dụ, anh em có thể kiểm tra số dư, có thể thanh toán nhanh phí dịch vụ giống như các app MoMo, Timo, có thể chuyển khoản cho người khác, có thể bảo mật tài khoản của mình... Nhiều app của các ngân hàng giờ đã làm rất ngon và xịn chứ không còn cùi bắp như khoảng 1 năm trước nên trải nghiệm tốt hơn nhiều.

Nói gì thì nói, Việt Nam chúng ta vẫn còn là một nền kinh tế tiền mặt nên lúc nào cũng phải thủ 200-300 nghìn đồng trong người để dùng cho các mục đích như đổ xăng, vá xe, mua bánh trái dọc đường hay tấp vô quán ăn một tô hủ tiếu. Nhưng kể từ khi sử dụng những dịch vụ tài chính và ngân hàng, cũng như các dịch vụ thương mại có cho phép thanh toán online / thẻ, mình đã bỏ được bớt rất nhiều tiền mặt ra khỏi ví của mình. Giờ đi tới đâu cũng chỉ còn kí kí, quẹt quẹt hoặc mở app ra cho người ta scan mà thôi.

Ước mơ của mình sắp tới sẽ là được thanh toán bằng Apple Pay, Samsung Pay, Android Pay, nói chung là chạm chạm trên điện thoại là xong. Nghe nói Vietcombank đang thử nghiệm Samsung Pay, không biết có đúng thật hay không. Dù sao thì mình vẫn mong các giải pháp thanh toán điện tử phát triển hơn để mình có thể chia tay hẳn tiền mặt vào một ngày không xa.