Sau bài viết Trả góp 0% qua thẻ tín dụng là gì, mình nhận được rất nhiều yêu cầu của anh em nên hôm nay tiếp tục chia sẻ với anh em Trả góp qua các tổ chức tín dụng là gì và các điểm cần lưu ý, mong rằng bài viết sẽ cung cấp cho anh em những thông tin chi tiết và đầy đủ nhất.

Hình thức mua trả góp xuất hiện từ rất lâu và bắt đầu phổ biến ở Việt Nam khoảng 15 năm trở lại đây khi các tổ chức tín dụng bắt đầu hỗ trợ mua trả góp xe máy, xe hơi. Dần dà, mua trả góp mở rộng qua hầu hết các lĩnh vực tiêu dùng như mua đồ điện máy/công nghệ, thẩm mỹ/làm đẹp, du lịch, nội thất v.v và v.v... Nếu đã từng mua trả góp điện thoại, anh em sẽ thấy là việc duyệt hồ sơ rất dễ dàng và nhanh chóng, chỉ mất khoảng 15 - 30 phút là xong, nhận máy luôn, nhưng để cho an toàn, anh em cần lưu ý các chi tiết sau:

Xem lại: Trả góp 0% qua thẻ tín dụng là gì ở đây

Tên gọi tắt:

Hình thức mua trả góp xuất hiện từ rất lâu và bắt đầu phổ biến ở Việt Nam khoảng 15 năm trở lại đây khi các tổ chức tín dụng bắt đầu hỗ trợ mua trả góp xe máy, xe hơi. Dần dà, mua trả góp mở rộng qua hầu hết các lĩnh vực tiêu dùng như mua đồ điện máy/công nghệ, thẩm mỹ/làm đẹp, du lịch, nội thất v.v và v.v... Nếu đã từng mua trả góp điện thoại, anh em sẽ thấy là việc duyệt hồ sơ rất dễ dàng và nhanh chóng, chỉ mất khoảng 15 - 30 phút là xong, nhận máy luôn, nhưng để cho an toàn, anh em cần lưu ý các chi tiết sau:

Xem lại: Trả góp 0% qua thẻ tín dụng là gì ở đây

Tên gọi tắt:

- Bên A là bên cho vay (tổ chức tín dụng - TCTD)

- Bên B là bên mua trả góp (chúng ta)

- Thời hạn vay

- Lãi suất vay

Rất rất nhiều sản phẩm được quảng cáo là hỗ trợ trả góp lãi suất 0%, tuy nhiên anh em cần lưu ý 0% đó là cho kì hạn góp bao nhiêu lâu, 6 tháng hay là 12 tháng. Nhiều khi 0% chỉ áp dụng khi góp 6 tháng, còn nếu góp 12 tháng thì lãi suất lại là 20%/năm.

- Khoản tiền trả trước

- Quyền sở hữu

Đọc kĩ hợp đồng trước khi ký (ảnh: Vietq)

Giả sử anh em trả góp 12 tháng, nhưng tới tháng thứ 6 (thậm chí là tháng thứ 11) mà anh em không trả góp nữa, thì theo lý thuyết, bên tổ chức tài chính có quyền thu hồi cái điện thoại đó lại (và phát mãi nó, tức là đem bán nó đi để cấn trừ nợ). Anh em cũng biết là giá trị của điện thoại sẽ giảm theo thời gian, do đó khi mua nó có giá trị là 15 triệu nhưng 6 tháng sau chỉ còn lại 12 triệu (hàng mới) và 8-10 triệu hàng đã qua sử dụng.

Lúc này tổ chức tín dụng "phát mãi" cái điện thoại đó được 8 triệu để cấn trừ khoản nợ còn lại của anh em. Bởi vì họ không thể bán lại tài sản đảm bảo (cái điện thoại) với giá ban đầu là 15 triệu, cho nên khoản tiền trả trước (ví dụ 30%) và số tiền góp mỗi tháng đã thu là phần bù trừ cho trượt giá của tài sản đảm bảo đó.

- Phí chuyển đổi trả góp & Phí thu hộ

- Bảo hiểm khoản vay

Quảng cáo

Tuy nhiên, theo quy định của Ngân Hàng Nhà Nước Việt Nam thì anh em KHÔNG BỊ BẮT BUỘC phải mua bảo hiểm khoản vay khi mua trả góp. Do đó, khi làm thủ tục mua trả góp, anh em có quyền yêu cầu các bạn làm hồ sơ cho anh em bỏ cái bảo hiểm khoản vay này ra khỏi hợp đồng để giảm số tiền trả góp hàng tháng. Vì bảo hiểm khoản vay là khoản bảo hiểm tự nguyện, không phải loại hình bảo hiểm bắt buộc, cho nên chúng ta có quyền không mua.

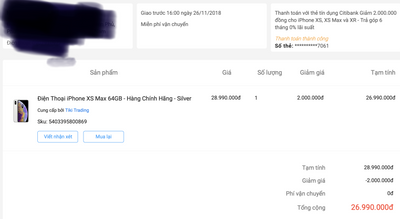

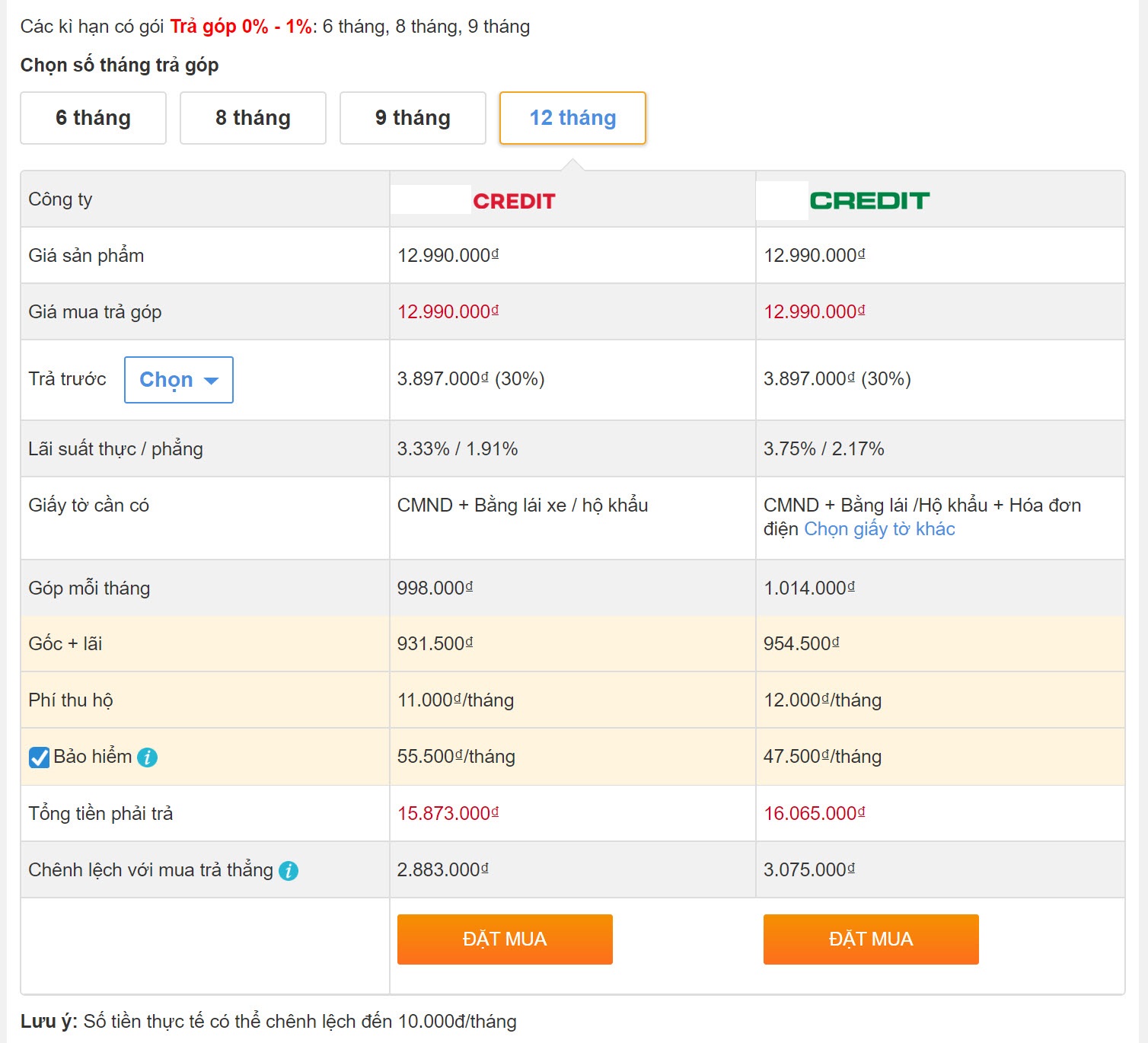

Như vậy, sau khi đã tham khảo các khoản phí, lãi suất kể trên, anh em có thể tạm hiểu được cách TCTD liệt kê một khoản trả góp, ví dụ như sau:

- (Giá trị món hàng - số tiền trả trước) x lãi suất = gốc + lãi (931,5k).

- (931,5k) + bảo hiểm khoản vay + phí thu hộ = số tiền góp mỗi tháng (998k)

- (998k) x thời hạn vay = Số tiền cần phải trả góp (11.976k)

- (11.976k) + số tiền trả trước = Tổng số tiền phải trả (15.873k)

- (15.873k) - giá trị món hàng = Số tiền chênh lệch giữa mua trả góp so với mua trả thẳng (2.883k)

- Nếu lấy 2.883k/giá trị món hàng = % chênh lệch giữa mua trả góp so với trả thẳng = 22,2%

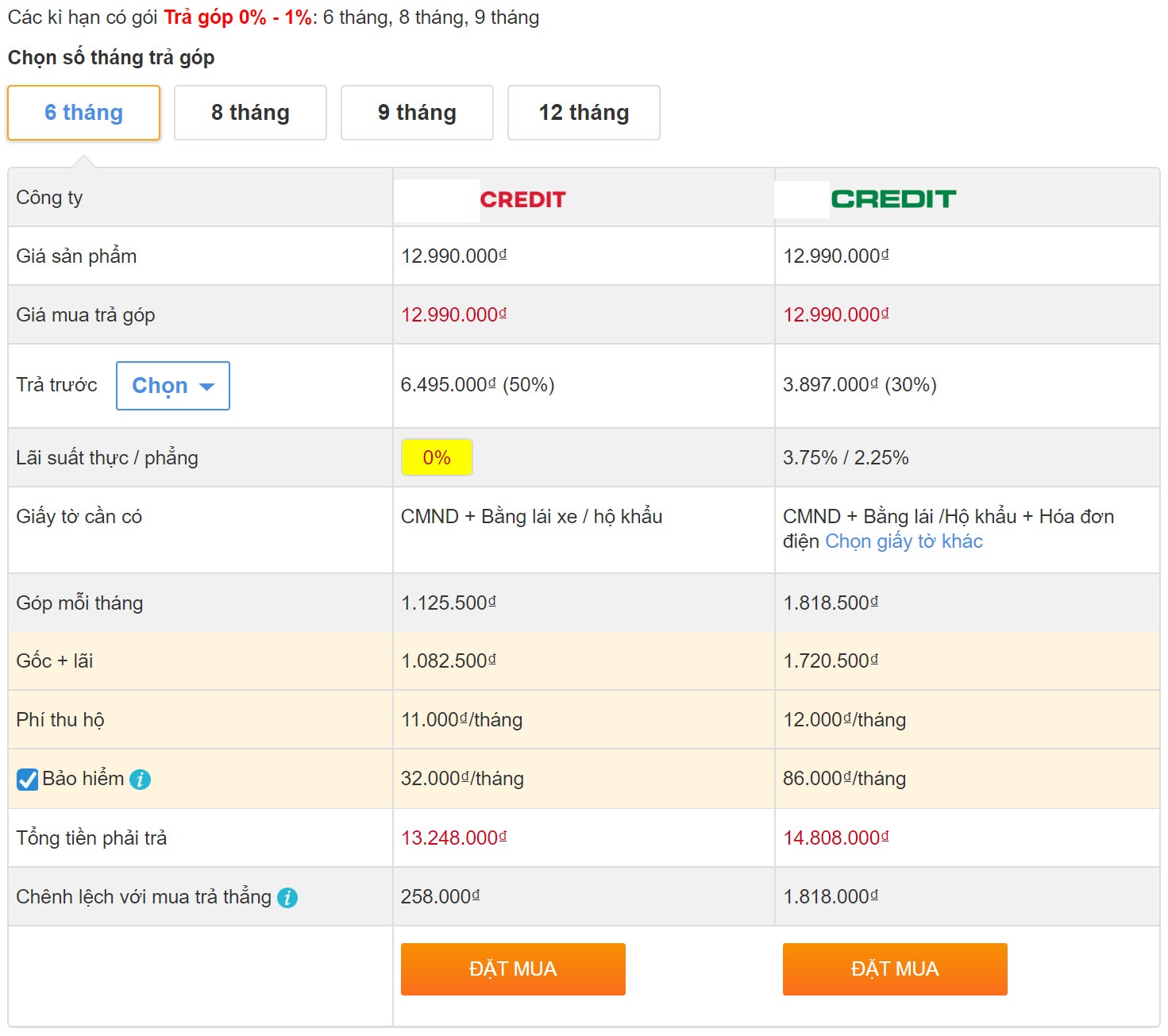

OK, như vậy là anh em đã tìm hiểu xong về hình thức vay, lãi suất và số tiền cần trả góp mỗi tháng. Với cái điện thoại trị giá 13 triệu kể trên khi trả góp 1 năm thì anh em sẽ chịu lãi suất hơn 22%, do đó nếu mua trả góp, anh em nên ưu tiên lựa chọn cái phương án có hỗ trợ trả góp 0% thì tổng chi phí phải trả sẽ thấp hơn nhiều, ví dụ như bảng tính sau đây sẽ được góp 0% nếu chúng ta trả trước 50% món hàng và trả góp kì hạn 6 tháng.

II. Tiến hành thủ tục mua trả góp

Bây giờ chúng ta sẽ tiếp tục qua bước lựa chọn và duyệt hồ sơ. Như anh em cũng đã biết, việc duyệt hồ sơ mua trả góp hiện nay rất nhanh và đơn giản, anh em chỉ cần các loại giấy tờ căn bản gồm có: CMND, bằng lái xe, hộ khẩu và hóa đơn điện/nước. Trong đó, chỉ cần 2 thứ CMND + bằng lái hoặc CMND + hóa đơn điện/nước là được. Nếu hộ khẩu khác nơi sinh sống thì mới cần thêm photo sổ hộ khẩu.

Quảng cáo

- Thông tin người đối chiếu

Tiếp theo, anh em cần lựa chọn hình thức trả góp phù hợp: kỳ hạn trả góp, khoản tiền trả trước, số tiền trả mỗi tháng, ngày đến hạn thanh toán (ví dụ là ngày 5 hàng tháng) v.v... Thông thường, người mua có xu hướng lựa chọn thời gian trả góp dài nhất để cho số tiền góp mỗi tháng ít nhất, nhưng điều này có thể ảnh hưởng tới lãi suất và số tiền chênh lệch cuối cùng. Hãy đảm bảo thu nhập của anh em dư dả để trả tiền góp mỗi tháng, từ đó tránh không bị tiền phạt quá hạn.

III. Thanh toán khoản vay mỗi tháng

- Ngày đến hạn thanh toán

- Phương thức thanh toán

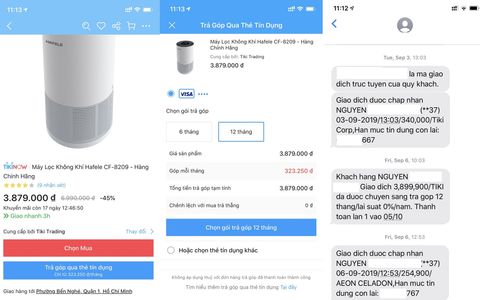

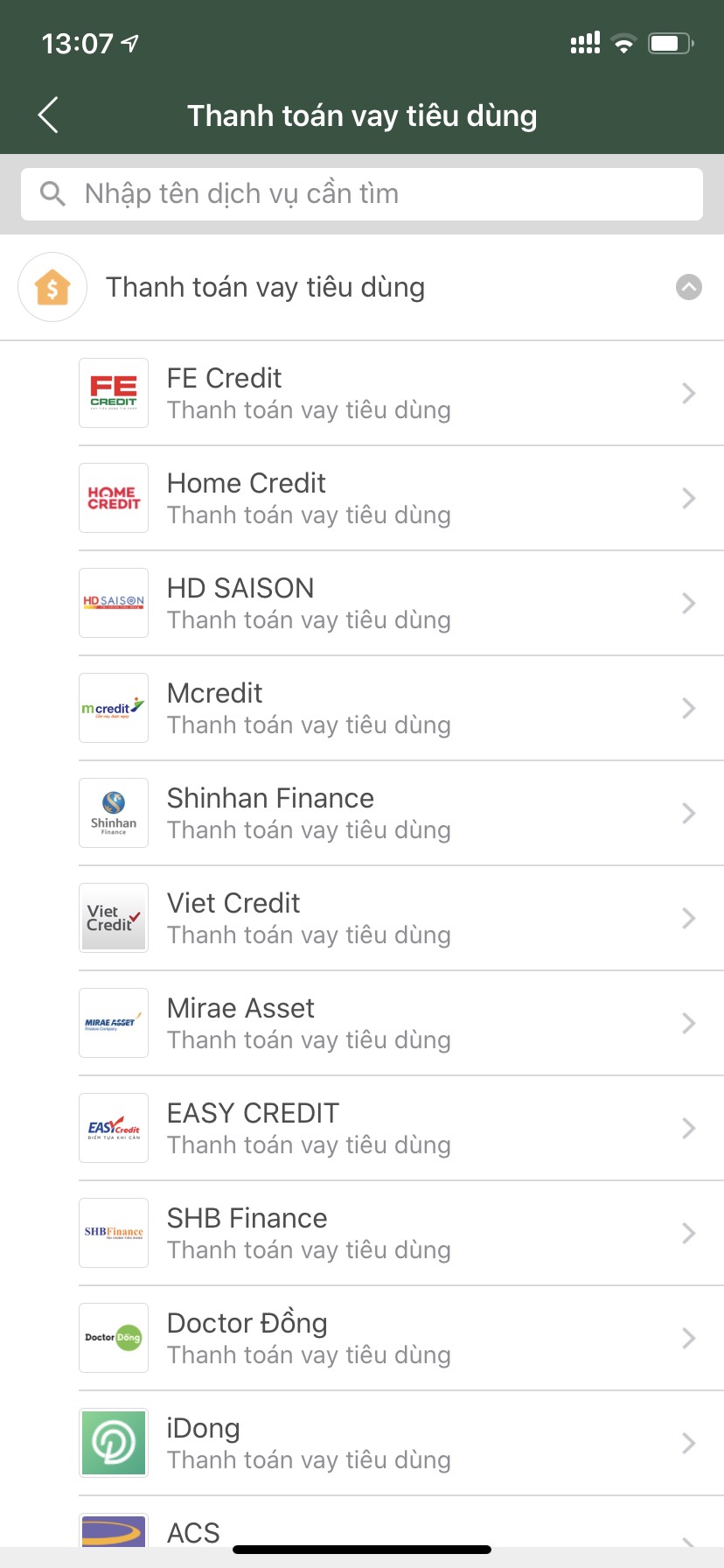

Một số ví điện tử có hỗ trợ thanh toán vay tiêu dùng

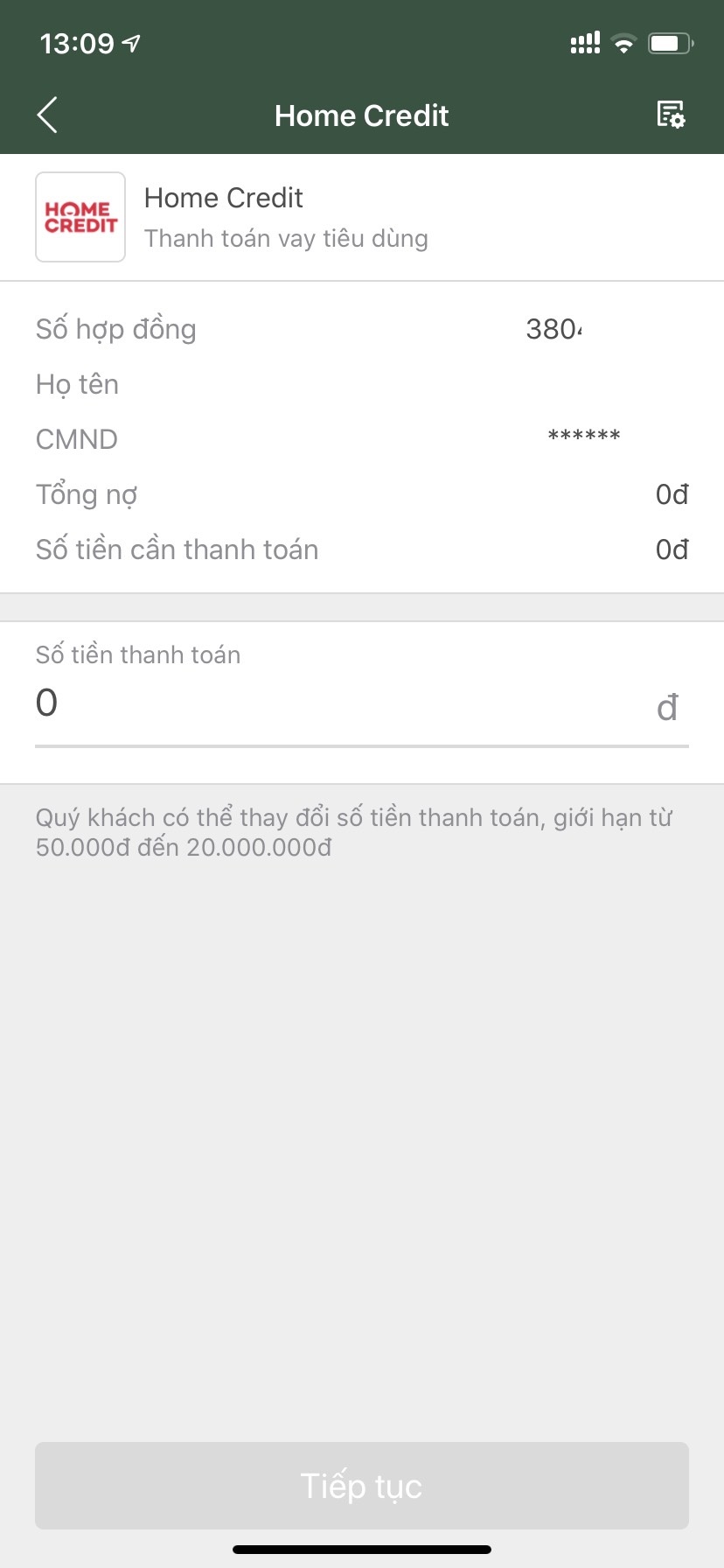

Theo mình, cách thanh toán qua ví điện tử có vẻ như là nhanh nhất và tiện lợi nhất. Nó có thể hiện cho anh em ngày thanh toán, số tiền thanh toán, dư nợ còn lại v.v... để đảm bảo là anh em không đóng thiếu tiền hoặc quên đóng tiền.

Kiểm tra được xem dư nợ và thời hạn thanh toán của khoản vay mua trả góp

- Có cho trả trước hạn hay không

Thông thường khi trả trước, bên A sẽ phạt anh em một số tiền gọi là tiền phạt trả trước (vì trả dứt nợ sớm tức là mình hủy hợp đồng trước thời hạn), các ngân hàng thường phạt 0,5 - 2% trên số tiền trả trước, còn các TCTD có thể phạt 1 - 5% tùy mỗi công ty. Tức là nếu số tiền còn lại là 6 triệu, anh em trả dứt một lần thì sẽ bị phạt ví dụ 3% tức là 180k + 6000k = 6180k, đây cũng là một yếu tố anh em cần lưu ý.

- Lãi suất & phí phạt trả chậm, có cho ân hạn hay không?

Trả góp 0% hay 1% là mức lãi suất chỉ được áp dụng khi anh em TRẢ ĐÚNG HẠN, còn nếu anh em trả trễ hạn, lãi suất đó có thể lên tới mấy trăm %/năm. Mình không rành về con số lãi suất này, nhưng lấy ví dụ lãi suất trả chậm là 150%/năm, góp mỗi tháng 998k thì nếu anh em thanh toán vào ngày 12/11, tức là trả chậm 4 ngày sau ngày ân hạn, thì số tiền phạt trả chậm sẽ tính như sau: (Tuỳ mỗi ngân hàng, có nơi họ tính 1 năm có 365 ngày, như VCB tính 1 năm là 360 ngày).

- (150%/360 ngày) x 998k = gần 4,2k/ngày

- Chậm 4 ngày = 16,7k => tổng số tiền phải trả = 998k + 16,7k = 1014,7k

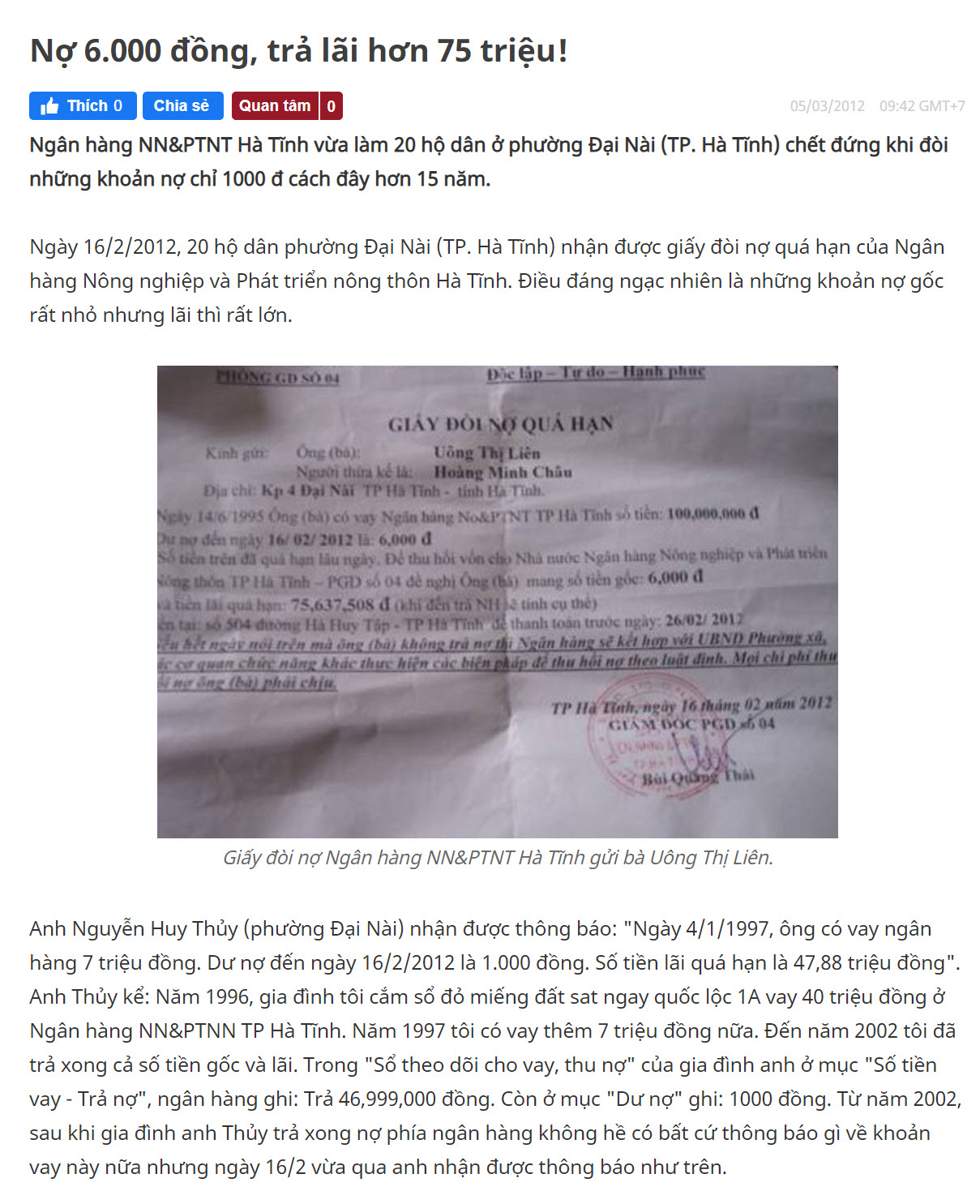

- Dư nợ còn lại và CIC

Nếu như con số này được làm tròn lên để chúng ta thanh toán dư thì không nói, nhưng nếu vô tình bị bỏ sót và cuối cùng sau khi thanh toán xong, anh em vẫn còn nợ lại dù chỉ vài ngàn đồng thì sẽ rất nguy hiểm. Trong nghiệp vụ tài chính, dù cho nợ 1đ thì vẫn là nợ, và nếu nợ quá hạn thì sẽ trở thành nợ xấu, ảnh hưởng trực tiếp tới điểm tín dụng cá nhân CIC của anh em (Xem lại CIC là gì ở đây).

Đã có trường hợp đứa em của bạn mình vay mua điện thoại hồi năm 2017, tưởng là trả xong lâu rồi nhưng gần đây bên TCTD gọi điện thoại nhắc là nó vẫn còn nợ vỏn vẹn 1.000đ và yêu cầu nó thanh toán vì khoản nợ đã chuyển lên thành nợ xấu nhóm 2. Mình có đem thắc mắc này đi hỏi 1 bạn ngân hàng thì được trả lời là một số TCTD cố tình làm vậy để bên B bị liệt vô nợ xấu nhóm 1, nhóm 2, từ đó không thể vay tiêu dùng/mua trả góp ở các TCTD khác được nữa mà chỉ có thể vay/góp bên TCTD cũ.

Một bài báo trên Vietnamnet về việc nợ 6.000đ nhưng phải trả lãi hơn 75 triệu đồng

Vì vậy, ở tháng cuối cùng của kỳ hạn trả góp, anh em nên liên hệ bên TCTD để tất toán hợp đồng, loại trừ trường hợp còn nợ tiền, nếu đóng dư tiền thì anh em cũng có thể rút số tiền dư đó lại nhé.

- À còn nữa, lời mời chào vay tiêu dùng

Hy vọng bài viết này sẽ liệt kê đầy đủ các điểm cần lưu ý khi mua trả góp thông qua các TCTD. Mời anh em đặt câu hỏi và thảo luận bên dưới nhé!