Thật là thiếu sót khi chia sẻ với anh em về Thẻ Tín Dụng (credit card) là gì mà không chia sẻ với anh em thủ tục đăng ký và các yêu cầu cần có để mở thẻ tín dụng. Cám ơn anh em nhiệt tình ủng hộ loại bài về TTD của mình.

Xem lại loạt bài về thẻ tín dụng và trả góp by Nam Air

Thẻ tín dụng là gì và các lưu ý

Cách tính lãi suất thẻ tín dụng và miễn lãi 45 ngày

Trả góp 0% qua thẻ tín dụng

Tất tần tật về trả góp qua TCTD

Tìm hiểu về CIC

Tự kiểm tra CIC cá nhân

Xem lại loạt bài về thẻ tín dụng và trả góp by Nam Air

Thẻ tín dụng là gì và các lưu ý

Cách tính lãi suất thẻ tín dụng và miễn lãi 45 ngày

Trả góp 0% qua thẻ tín dụng

Tất tần tật về trả góp qua TCTD

Tìm hiểu về CIC

Tự kiểm tra CIC cá nhân

Tất cả các ngân hàng thương mại ở Việt Nam đều có phát hành thẻ tín dụng cá nhân với nhiều thương hiệu khác nhau (MasterCard, VISA, Amex, JCB...) và vô vàn ưu đãi khác nhau, cho nên mình sẽ không thẻ biết hết để có thể khuyên anh em là sử dụng thẻ của nhà bank nào tốt hơn nhà bank nào, mình chỉ có thể chia sẻ với anh em các thủ tục cần thiết để mở thẻ, lưu ý đây là hướng dẫn việc mở thẻ hoàn toàn mới, các hình thức mở thêm thẻ tín dụng mình sẽ nói trong phần 2 của bài viết.

1. Đăng ký mở thẻ tín dụng

Các thông tin cần có gồm 5 mục sau:

1. Thông tin cá nhân

2. Chứng minh thu nhập

3. Điền giấy đề nghị cấp thẻ

4. Điểm tín dụng cá nhân

5. Điều kiện khác

Thông tin cá nhân

Điều kiện cần thiết đầu tiên rất đơn giản, đó là giấy tờ để chứng minh thông tin cá nhân của anh em, gồm có CMND (hoặc CCCD), photo sổ hộ khẩu (không cần sao y công chứng)

Chứng minh thu nhập

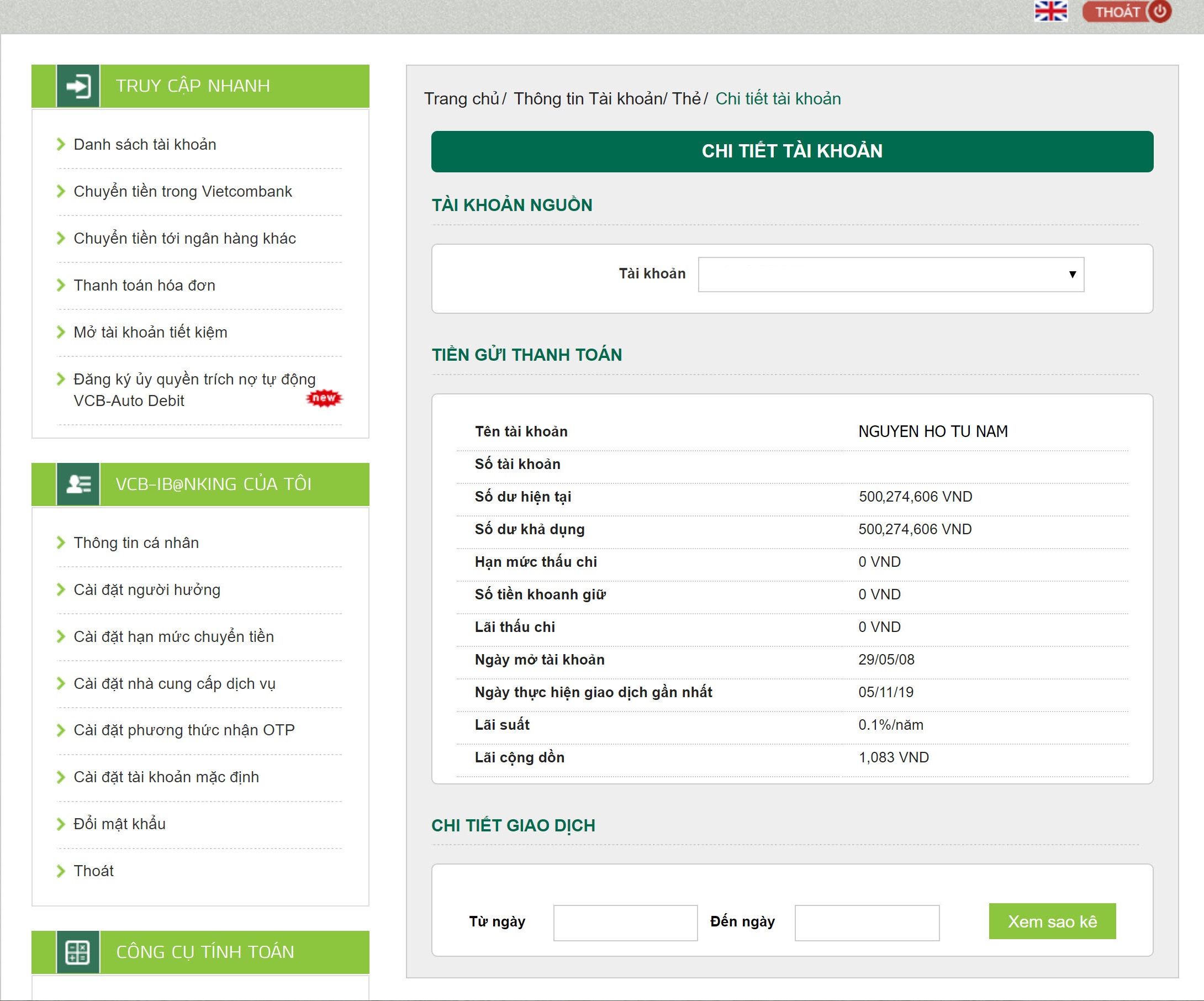

Ngân hàng sẽ căn cứ vô thu nhập mỗi tháng (lương + thưởng, sau thuế) của anh em để cấp hạn mức tín dụng. Có nơi chỉ cần lương 5 triệu/tháng là đạt yêu cầu, có chỗ lại cần hơn 10 triệu/tháng. Ngân hàng nhà nước như Vietcombank sẽ cấp 2X lương của anh em, các ngân hàng TMCP thì cấp 3X - 5X lương, đặc biệt có ngân hàng thì cấp tới 10X lương.

Quảng cáo

Anh em sẽ làm sao kê 3 tháng gần nhất để chứng minh cho nhà bank thấy tiền lương anh em nhận mỗi tháng. Tuy nhiên họ chỉ chấp nhận tiền lương được chuyển từ tài khoản của công ty và có nội dung chuyển khoản rõ ràng, ví dụ: "Tinhte.vn thanh toan 3 trieu VND luong thang 10/2019", chứ không chấp nhận lương chuyển từ tài khoản cá nhân của giám đốc/kế toán. Cộng dồn nhiều khoản lương của nhiều job vẫn hợp lệ nha anh em.

Kèm theo với chứng minh thu nhập là bản photo hợp đồng lao động/giấy xác nhận công việc/quyết định bổ nhiệm của công ty anh em, để chứng minh là anh em có công việc làm ổn định. Mức lương ghi trong hợp đồng lao động của anh em không quan trọng, nhà bank sẽ dựa trên thu nhập thực lãnh mỗi tháng của anh em (trong sao kê lương) để cấp hạn mức.

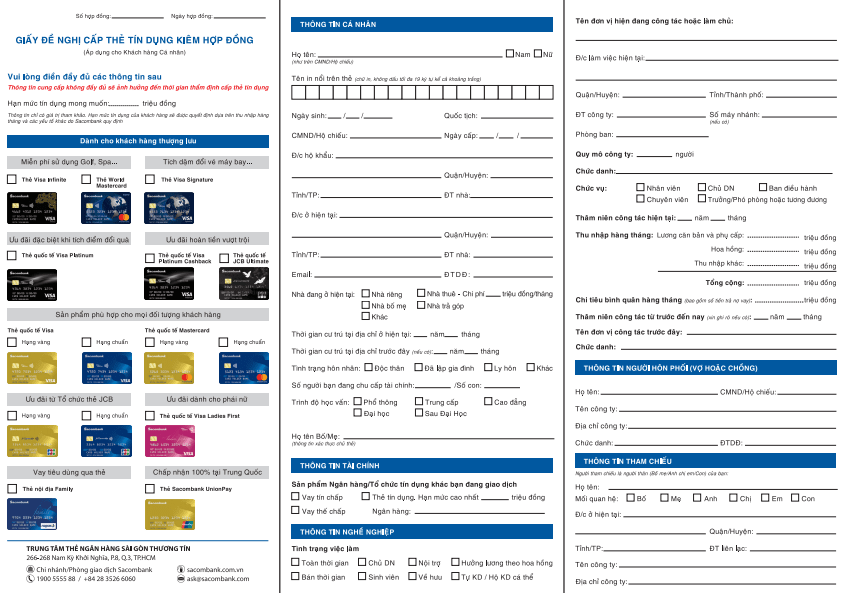

Điền giấy đề nghị cấp thẻ tín dụng

Ngân hàng và chuyên viên tín dụng sẽ hướng dẫn anh em điền cái form này, nó khá gọn và dễ.

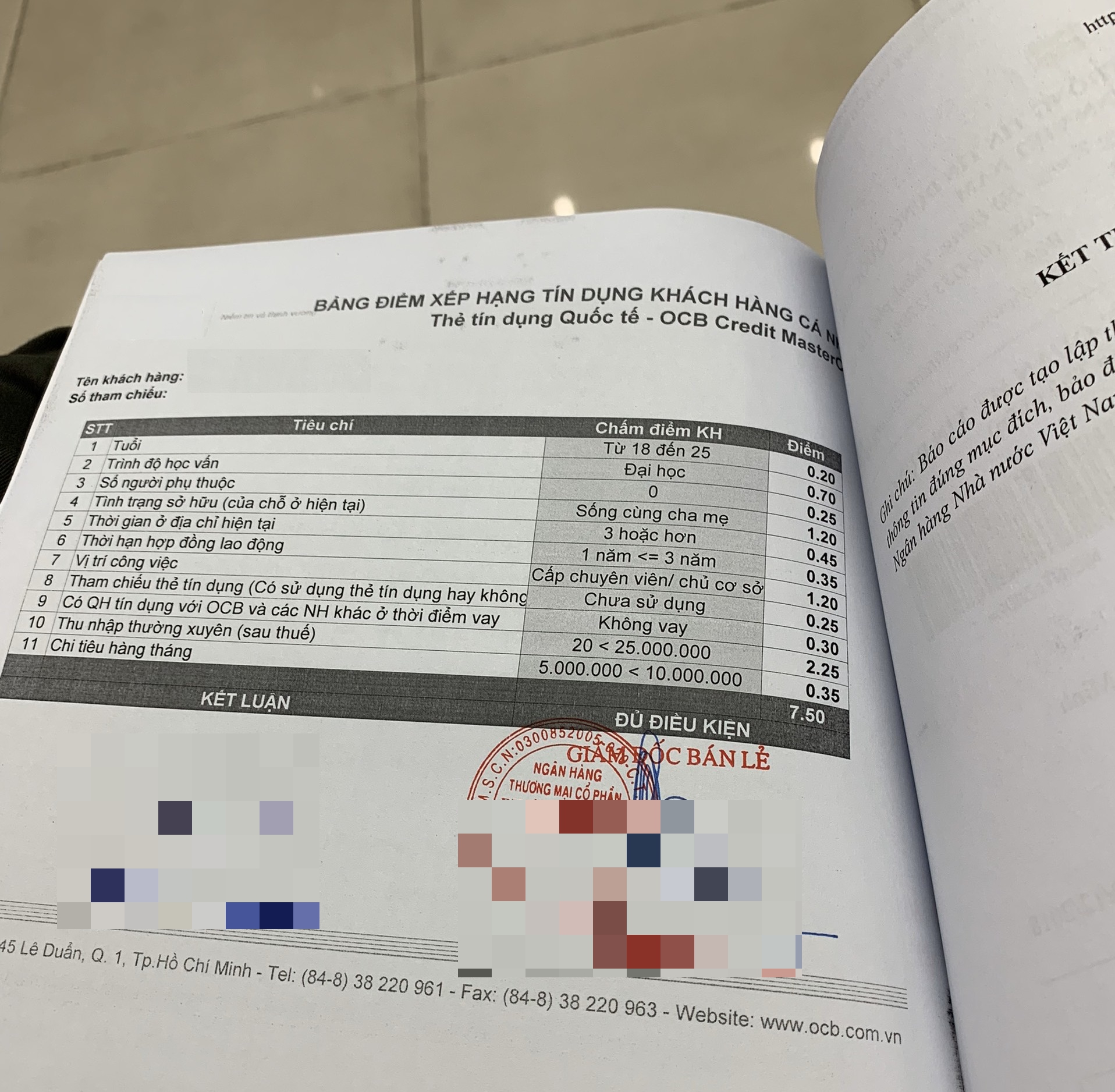

Dựa trên sao kê lương, hợp đồng lao đồng và cái giấy đề nghị cấp thẻ, đội ngũ duyệt hồ sơ của ngân hàng sẽ đánh giá và chấm điểm tín dụng cá nhân của anh em, họ có công cụ để check CIC của anh em xem có bị vướng nợ xấu không, có lịch sử tín dụng tốt không v.v...

Quảng cáo

Đây là một bảng đánh giá điểm tín dụng cá nhân, đạt yêu cầu để cấp thẻ tín dụng

Khi anh em đạt yêu cầu mở thẻ, ngân hàng sẽ gọi điện thoại cho anh em để thông báo hạn mức anh em được cấp và hẹn ngày lấy thẻ.

Điều kiện khác

Có rất nhiều yếu tố ảnh hưởng tới điểm số tín dụng cá nhân của anh em để nhà bank ra quyết định là cấp thẻ hay không vì tùy bên thẩm định sẽ có "khẩu vị" khác nhau. Theo kinh nghiệm cá nhân của mình thì có thể tóm gọn các điểm cần lưu ý sau:

- Sao kê lương càng cao càng tốt, hạn mức được cấp sẽ càng nhiều

- Đa số ngân hàng yêu cầu công ty của anh em phải thành lập trên 2 năm, có bank yêu cầu phải trên 3 năm

- Tỉnh/thành phố đang sinh sống, làm việc cùng với tỉnh/thành ghi trên hộ khẩu/KT3 (không cần cùng số nhà)

Thu nhập > chi tiêu mỗi tháng

- Không bị nợ xấu trên hệ thống CIC

Ngân hàng sẽ gọi điện thoại cho anh em để thông báo kết quả, anh em nên canh điện thoại để nghe máy, cuộc gọi rất nhanh, chỉ tầm 2 phút là xong. Anh em cũng cần trả lời đúng các thông tin đã khai nhé, đơn giản lắm

![[IMG]](https://photo2.tinhte.vn/data/attachment-files/2019/10/4812066_BC_tin_dung_the_nhan_23.10.2019.jpg)

2. Các hình thức mở thẻ tín dụng khác

Bên trên là hình thức mở thẻ tín dụng dành cho anh em đi làm công ty hưởng lương (gọi là tín chấp), bên cạnh đó còn nhiều hình thức mở thẻ khác nữa như sau

Đang dùng thẻ tín dụng của ngân hàng A, giờ mở thêm thẻ cùng hạn mức ở ngân hàng B

Đây là phương án mở thẻ nhanh và đơn giản nhất, điều kiện cần thiết là anh em đang sử dụng 1 thẻ tín dụng trên 6 tháng của nhà bank A, anh em liên hệ bên nhà bank B để cấp cho anh em thêm 1 thẻ khác cùng hạn mức. Như vậy là anh em sẽ có 2 thẻ, có gấp đôi hạn mức để sử dụng.

![[IMG]](https://photo2.tinhte.vn/data/attachment-files/2019/10/4803361_uu_dai_mastercard.jpg)

Mở thẻ tín dụng thế chấp

Nếu vì một lý do nào đó mà anh em không thỏa 5 điều kiện kể trên nên không được cấp thẻ, anh em có thể thử phương án mở thẻ tín dụng tín chấp. Anh em sẽ mở 1 sổ tiết kiệm ở ngân hàng và dùng sổ này làm tài sản thế chấp cho ngân hàng, họ sẽ cấp cho anh em thẻ tín dụng có hạn mức bằng 80% - 100% số tiền gởi tiết kiệm. Sau này không còn nhu cầu sử dụng thẻ nữa thì anh em làm thủ tục hủy thẻ và 40 ngày sau sẽ được lấy lại sổ tiết kiệm.

Đa số ngân hàng còn các phương án chứng minh tài chính không cần sử dụng sao kê lương, một số cách mà mình biết:

- Nếu anh em có hợp đồng bảo hiểm nhân thọ thì sẽ được cấp thẻ hạn mức bằng 10% giá trị bảo hiểm

- Nếu anh em từng đi du lịch Nhật Bản, Hàn Quốc thì sẽ cấp thẻ hạn mức 20 triệu, đã đi EU thì cấp thẻ 30 triệu, đã đi US/Canada thì cấp thẻ 50 triệu

- Nếu tài khoản thanh toán (ATM) của anh em duy trì số dư xx triệu đồng trên 3 tháng thì được cấp thẻ 3X - 10X lương

- Nếu anh em là thành viên VIP các dịch vụ có liên kết với ngân hàng thì cũng được mở thẻ (Bông Sen Vàng, Kết Nối Dài Lâu, CLB Golf, khách sạn vv và vv)

Ngoài ra, nhiều ngân hàng sẽ có sản phẩm bán chéo là mở thêm thẻ tín dụng cho anh em, nếu anh em là khách hàng vay tiền hoặc gởi tiết kiệm ở ngân hàng trên 1 tỷ mà không cần chứng minh tài chính.

Chúc anh em mở thẻ tín dụng thành công, sử dụng thẻ hiệu quả!

Ghi chú: số dư tài khoản và hạn mức đã được photoshop để tăng tính xl cho chủ topic

![[IMG]](https://photo2.tinhte.vn/data/attachment-files/2019/10/4803402_cc_statements.jpg)

![[IMG]](https://photo2.tinhte.vn/data/attachment-files/2019/11/4824177_sao-ke.jpg)