Lâu quá không quay lại chủ đề thẻ tín dụng, hôm nay chúng ta nói tiếp anh em nhỉ. Câu hỏi ngày hôm nay là, ngân hàng họ chào mở thẻ tín dụng với rất nhiều ưu đãi, nào là miễn lãi suất 45 ngày, dùng thẻ hoàn tiền, khuyến mãi trả góp 0% vv và vv…., vậy chi phí ở đâu ra chọ họ làm những điều đó? hay đơn giản hơn là họ lấy gì để sống?

Mình sẽ cố gắng giải đáp thắc mắc đó cho các bạn trong chủ đề này, trong phạm vi kiến thức của mình.

Mượn 10, trả 10, bạn không đưa thêm ngân hàng đồng nào cả, vậy thì chi phí ở đâu ra họ trả lương nhân viên, hoàn tiền lại cho bạn (nếu bạn dùng các thẻ cashback), tích lũy điểm tặng quà vv và vv?

Mình sẽ cố gắng giải đáp thắc mắc đó cho các bạn trong chủ đề này, trong phạm vi kiến thức của mình.

Các ngân hàng phát hành thẻ tín dụng sống bằng gì?

Tình huống đầu tiên, giả thiết là bạn đã có thẻ tín dụng, bạn biết cách ngân hàng tính lãi suất thẻ và luôn thanh toán thẻ đúng hạn.

Tháng này bạn chi tiêu 10 đồng bằng thẻ tín dụng, cuối tháng nhận sao kê, bạn thanh toán lại 10 đồng cho ngân hàng, tức là bạn không trả cho ngân hàng đồng nào bên ngoài số tiền bạn đã chi tiêu mua sắm.Mượn 10, trả 10, bạn không đưa thêm ngân hàng đồng nào cả, vậy thì chi phí ở đâu ra họ trả lương nhân viên, hoàn tiền lại cho bạn (nếu bạn dùng các thẻ cashback), tích lũy điểm tặng quà vv và vv?

Lý giải: Mỗi giao dịch thẻ của bạn, ngân hàng thu phí bên bán từ 1.5% đến 2% (có khi hơn) cho mỗi giao dịch.

Tức là khi bạn đi siêu thị, bạn mua 10 triệu cà thẻ, ngân hàng sẽ thu về 200 nghìn đồng tiền phí. Tất nhiên họ sẽ không ăn hết 200 nghìn này, mà còn trả cho tổ chức phát hành thẻ, tiền hệ thống kết nối vv và vv, nhưng tóm lại là bạn mua hàng thì cho dù bạn không trả thêm đồng nào, ngân hàng vẫn đã có lấy lại được 1 phần chi phí rồi.

Trong thực tế thì phần chi phí cà thẻ thu về này không lớn, và không phải là nguồn thu chính của ngân hàng phát hành thẻ, chỉ đủ để vận hành mà thôi. Nếu bạn là loại khách hàng xài bao nhiêu trả bấy nhiêu, bạn thuộc loại khách hàng mà ngân hàng “bất đắc dĩ” phải phục vụ, vì gần như họ làm không công cho bạn.

Rất may cho ngân hàng là loại khách hàng dùng 1 trả 1 thế này không chiếm tỉ lệ cao, theo một khảo sát thì lượng khách hàng dùng bao nhiêu trả bấy nhiêu chỉ chiếm khoảng 25% đến 35% lượng khách hàng dùng thẻ tín dụng, còn đến 45% khách hàng ở loại thứ 2, dùng 10 trả 9, thậm chí dùng 10 trả 1.

Tình huống thứ hai: bạn có thẻ tín dụng, bạn chi tiêu nhưng hàng tháng không trả đủ số dư trên sao kê, chỉ trả một phần mà thôi.

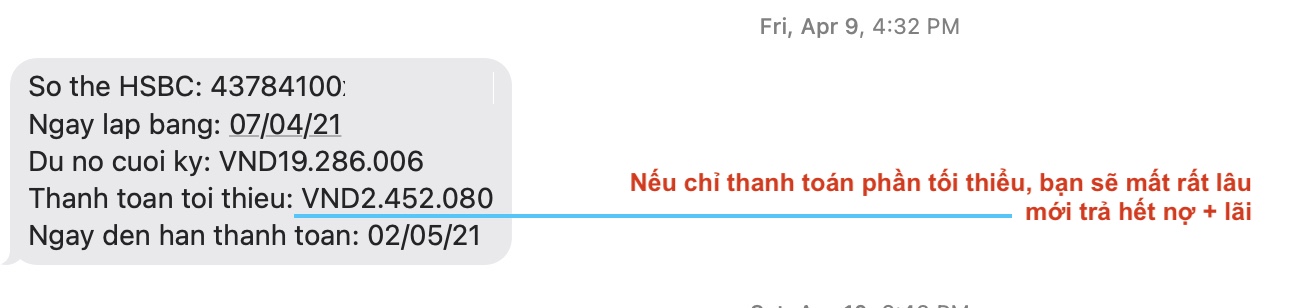

Trong tình huống này, bạn cần tham khảo lại cách tính lãi suất thẻ tín dụng nhưng cũng tóm tắt là bạn đang phải gánh nợ với lãi suất lên đến 23% đến 30% / năm tùy ngân hàng phát hành thẻ.

- Nếu chỉ thanh toán một phần sao kê, mọi giao dịch đều bị tính lãi suất kể từ ngày giao dịch cho đến khi bạn thanh toán khoản thanh toán 1 phần kia, mọi giao dịch phát sinh cũng bị tính lãi ngày cho tới khi bạn thanh toán lấy lại full hạn mức. Chính vì vậy, nếu lỡ bị mất ưu đãi lãi suất bạn cần phải mất ít nhất 2 tháng mới lấy lại được ưu đãi này.

Quảng cáo

Như vậy thì loại khách hàng dùng nhiều trả ít là loại khách hàng mà mọi ngân hàng phát hành thẻ đều muốn có càng nhiều càng tốt, vì đây là nguồn thu nhập chính của họ, họ đang cho vay với lãi suất rất cao cơ mà.

Vậy thì làm sao đảm bảo được loại khách hàng thứ 2 này sẽ trả đủ số nợ họ đã mượn cho ngân hàng? Lỡ họ bùng luôn thì làm sao?

Để giảm thiểu đến mức tối đa khả năng khách hàng bùng nợ, các ngân hàng phát hành thẻ ở Việt Nam mình cũng đã tiên liệu, họ giới hạn tập khách hàng dùng thẻ bằng cách:

- Yêu cầu xác minh hồ sơ, lý lịch, nơi làm việc, hợp đồng lao động, sao kê lương 3 tháng, 6 tháng, nhìn đẹp thì mới cho mở thẻ.

- Hồ sơ mở thẻ còn có ghi thêm số điện thoại người thân, có gì còn gọi điện đòi nợ.

- Nếu hồ sơ không đẹp mà vẫn muốn mở thẻ, phải thế chấp tiền mới được mở.

- Tóm lại là ngân hàng chỉ cho người có tiền mượn tiền, có khả năng trả lại nợ mượn nợ.

Họ làm như vậy nên khả năng bị bùng nợ, nợ xấu được giảm thiểu nhiều, tuy nhiên không có gì là đảm bảo, nên vẫn có tỉ lệ 3% - 5% là khách hàng dùng thẻ xong bùng luôn, không trả, hoặc chây ì, trả rất ít vv.

Loại khách hàng bùng nợ này cũng thường là loại khách hàng mở thẻ lần đầu (và duy nhất, vì bùng nợ rồi không còn mở được thẻ ở bất kỳ ngân hàng nào khác nữa), hơn nữa thẻ được mở không có hạn mức quá lớn, thiệt hại nằm trong mức cho phép của ngân hàng phát hành thẻ. Tất nhiên họ vẫn có đội ngũ xử lý để đi đòi tiền loại khách hàng này.

Quảng cáo

Để tóm tắt phần 1, trả lời câu hỏi các ngân hàng phát hành thẻ tín dụng sống bằng gì, ta có thể trả lời là họ sống bằng phí giao dịch thẻ tín dụng và sống bằng lãi suất khi khách hàng thanh toán không đủ số dư sao kê.

Cách các ngân hàng có thêm khách hàng dùng thẻ tín dụng, tăng lợi nhuận từ thẻ tín dụng.

Số lượng khách hàng hiểu biết và chi tiêu hợp lý bằng thẻ tín dụng ngày càng nhiều, tức là nhóm khách hàng chỉ cho ngân hàng “ăn phí giao dịch” ngày càng nhiều lên, như vậy thì doanh thu của ngân hàng sẽ ngày càng giảm, giả sử đến một lúc nào đó 100% khách hàng dùng thẻ tín dụng đều chỉ dùng bao nhiêu trả bấy nhiêu, ngân hàng sẽ không còn thu lợi được nhiều từ việc phát hành thẻ, vậy họ phải làm sao đây?Trước tiên, có lẽ cái ngày đó sẽ không bao giờ đến, vì cuộc sống muôn màu, không ai đảm bảo được rằng họ sẽ luôn luôn thanh toán hóa đơn đúng hạn, kể cả người chi tiêu hợp lý đến đâu đi nữa thì cũng có lúc bất khả kháng.

Trong lúc đó, họ sẽ tìm cách quảng bá cho các loại thẻ tín dụng mà mình phát hành, nâng tầm cái thẻ mượn nợ thành thẻ đẳng cấp.

Tức là gây dựng hình ảnh người thành công là người sử dụng thẻ tín dụng chứ không phải dùng tiền mặt, thông qua quảng cáo báo đài, KOL vv và vv, mà số lượng người dùng thẻ ngày càng nhiều lên, qua đó tăng doanh thu cho bên phát hành thẻ. Nếu trong số lượng thẻ phát hành mới mà tỉ lệ người dùng chỉ trả 1 phần hóa đơn tăng lên nữa thì ngân hàng lại càng lợi.

Việc phát hành các thẻ tín dụng đặc quyền, thẻ hạn mức 5 tỉ, 10 tỉ, hoặc thậm chí không giới hạn dành cho một số VIP cũng là cách tăng doanh thu cho bên phát hành thẻ.

Ví dụ một VIP cầm thẻ không giới hạn đi mua chiếc xe 3 tỉ và cà thẻ, bên phát hành thẻ có ngay thu nhập 2% từ giao dịch 3 tỉ đồng này.

Việc khuyến mãi “Miễn phí thường niên năm đầu” cũng là cách khá hiệu quả để hút khách, thường người ta không từ chối cái gì miễn phí, nên nghe nói miễn phí 1 năm là ok rồi, nguyên 1 năm mà, xài thử rồi sang năm hủy cũng được, nhưng họ đâu ngờ là trong 1 năm miễn phí thường niên đó bao nhiêu thứ chực chờ.

Việc bảng sao kê có số thanh toán minimum cũng là 1 thủ thuật của bên phát hành thẻ, theo một nghiên cứu tâm lý, nếu không có phần thanh toán tối thiểu, người dùng thẻ sẽ cố gắng thanh toán hết nợ thẻ, nhưng khi có phần minium này người ta thường có xu hướng thanh toán phần thanh toán tối thiểu với tâm lý “dù sao mình cũng đã trả rồi”.

Tâm lý này chính là tâm lý khiến một bộ phận giới trẻ mang nợ thẻ ngân hàng, lãi 25% - 30% năm từ năm này sang năm khác.

Vậy có phải người không dùng thẻ tín dụng là người an toàn không bị ngân hàng hưởng lợi từ mình?

Đọc nãy giờ nghe thấy ghê quá, mình dùng thẻ tín dụng còn ngân hàng thì dùng mình để kiếm sống, thôi sợ quá không dùng thẻ cho chắc, cứ tiền mặt mà xài, mình là người thông thái nhất rồi!

Thực tế thì không hẳn là như vậy, không phải bạn không dùng thẻ thì bạn đang có lợi, bởi vì:

- Ngày càng có nhiều điểm chấp nhận thanh toán bằng thẻ tín dụng, từ siêu thị, cửa hàng tiện lợi đến quán cà phê, khách sạn, nhà hàng. Và do họ chấp nhận thanh toán bằng thẻ, sẽ phải chịu phí giao dịch 2% với bên ngân hàng, nên họ âm thầm tăng giá 2% trước vào sản phẩm bán ra.

- Tức là cho dù bạn dùng tiền mặt ở những nơi này, bạn cũng mất 2% cái phí giao dịch kia. Trong khi người dùng thẻ tín dụng còn được lợi bằng nhiều hình thức như: Được bảo hiểm, được hoàn một phần tiền khi giao dịch mua sắm, được tích điểm đổi quà, được ưu tiên thanh toán trước vv và vv.

- Tất nhiên không phải chỗ nào cũng sẽ nâng giá 1.5% - 2% trước để trừ phí thẻ, nhưng không đảm bảo là bạn biết nơi nào không nâng lên để sử dụng tiền mặt.

- Khi không dùng thẻ tín dụng, bạn bỏ lỡ nhiều cơ hội mua sắm dành cho người có thẻ tín dụng.

- Khi không dùng thẻ tín dụng, bạn bỏ lỡ cơ hội sử dụng các ưu đãi dành cho người có thẻ tín dụng.

Người dùng cần làm gì để tận dụng tối đa lợi ích của thẻ tín dụng?

Chiếc thẻ tín dụng không phải là thẻ lợi hoàn toàn cũng chẳng phải là chiếc thẻ quỷ quái ma ám, quan trọng là cách bạn dùng nó thế nào để bạn được lợi nhất mà thôi.

Một số cách giúp bạn hưởng lợi khi dùng thẻ tín dụng:

- Cố gắng quản lý chi tiêu hợp lý, đừng bao giờ để nợ thẻ, vì nợ 1 lần thì phải mất 2 tháng mới gỡ được nợ lãi suất.

- Thường xuyên tham khảo các ưu đãi dành cho người mở thẻ tín dụng, trên trang web của nhà phát hành thẻ thường có cập nhật các ưu đãi này.

- Tận dụng các đặc quyền khi dùng thẻ, ví dụ đặc quyền được đi du lịch 1 năm 1 lần, đặc quyền đổi điểm lấy quà, quyền được bảo hiểm món hàng mua bằng thẻ vv và vv.

Hy vọng bài viết này giúp anh em hiểu thêm một chút về thẻ tín dụng, sử dụng nó hiệu quả.

Anh em tham khảo thêm:

Hình ảnh trong bài là hình stock và hình mình được phép dùng.