Ngày 9/3/2023 là cái ngày định mệnh của ngân hàng Silicon Valley, khi chỉ trong vòng một ngày, khách hàng đã đến rút tổng cộng 42 tỷ USD, khoản tiền gửi của họ ở ngân hàng này.

Màn rút tiền hàng loạt ấy khiến thanh khoản của SVB vỡ hoàn toàn. Việc SVB tuyên bố không còn khả năng thanh khoản biến ngân hàng này trở thành định chế tài chính lớn nhất sụp đổ kể từ sau khủng hoảng kinh tế năm 2008.

Những người lạc quan nhất hiện giờ cũng phải dè dặt, vì ngay sau SVB, đến lượt hai ngân hàng địa phương nữa ở Mỹ cũng tuyên bố mất thanh khoản hoặc thu gọn quy mô kinh doanh. Chỉ 3 ngày sau sự kiện xảy ra ở SVB, 12/3, Signature Bank, một ngân hàng tập trung đầu tư tiền mã hóa có trụ sở tại New York đã phải để FDIC, Công ty Bảo hiểm Tiền gửi Liên bang thuộc chính phủ Mỹ đứng ra quản lý tài sản. Rồi đến ngày 16/3, chính bản thân 11 ngân hàng lớn của Mỹ cũng phải đổ 30 tỷ USD vào First Republic Bank để tránh chuyện tương tự đã xảy ra với SVB.

Rạng sáng 20/3, đến lượt Credit Suisse được giải cứu khẩn cấp với thương vụ mua lại với giá 3,2 tỷ USD từ UBS, đi kèm với đó là lời hứa 108 tỷ USD thanh khoản từ ngân hàng nhà nước Thụy Sỹ. Tất cả được đưa ra để ngăn chặn sự sụp đổ của một trong những định chế tài chính lớn nhất thế giới, và kéo theo đó là một cuộc khủng hoảng tài chính gần giống như những gì xảy ra năm 2008.

Màn rút tiền hàng loạt ấy khiến thanh khoản của SVB vỡ hoàn toàn. Việc SVB tuyên bố không còn khả năng thanh khoản biến ngân hàng này trở thành định chế tài chính lớn nhất sụp đổ kể từ sau khủng hoảng kinh tế năm 2008.

Những người lạc quan nhất hiện giờ cũng phải dè dặt, vì ngay sau SVB, đến lượt hai ngân hàng địa phương nữa ở Mỹ cũng tuyên bố mất thanh khoản hoặc thu gọn quy mô kinh doanh. Chỉ 3 ngày sau sự kiện xảy ra ở SVB, 12/3, Signature Bank, một ngân hàng tập trung đầu tư tiền mã hóa có trụ sở tại New York đã phải để FDIC, Công ty Bảo hiểm Tiền gửi Liên bang thuộc chính phủ Mỹ đứng ra quản lý tài sản. Rồi đến ngày 16/3, chính bản thân 11 ngân hàng lớn của Mỹ cũng phải đổ 30 tỷ USD vào First Republic Bank để tránh chuyện tương tự đã xảy ra với SVB.

Rạng sáng 20/3, đến lượt Credit Suisse được giải cứu khẩn cấp với thương vụ mua lại với giá 3,2 tỷ USD từ UBS, đi kèm với đó là lời hứa 108 tỷ USD thanh khoản từ ngân hàng nhà nước Thụy Sỹ. Tất cả được đưa ra để ngăn chặn sự sụp đổ của một trong những định chế tài chính lớn nhất thế giới, và kéo theo đó là một cuộc khủng hoảng tài chính gần giống như những gì xảy ra năm 2008.

Rốt cuộc, chuyện gì đã xảy ra?

Hãy nhìn vào trường hợp của Silicon Valley Bank trước. Hà cớ gì một ngân hàng địa phương lại có khả năng tạo ra chuỗi domino đánh gục cả hệ thống tài chính toàn cầu? Có lẽ, những gì xảy đến với SVB giống như một phiên bản vô cùng khủng khiếp của học thuyết Murphy, nơi “mọi thứ tồi tệ chắc chắn sẽ xảy ra.”

Bắt đầu như thế này. SVB ở thời điểm trước khi sụp đổ là ngân hàng thương mại lớn thứ 16 tại Mỹ. Hầu hết những khách hàng của họ đều là những doanh nghiệp, tập đoàn hay startup làm trong lĩnh vực công nghệ. Gần một nửa những công ty trong ngành y tế và công nghệ được cấp vốn đầu tư mạo hiểm đều có nguồn tiền đến từ SVB. Khách hàng của họ bao gồm cả đối tác của những cái tên cực kỳ nổi tiếng: Airbnb, Cisco, Fitbit, Pinterest, hay Block, Inc. Một ví dụ khác, ông lớn ngành streaming ở Mỹ, Roku, cũng có khoảng gần 500 triệu USD do SVB quản lý.

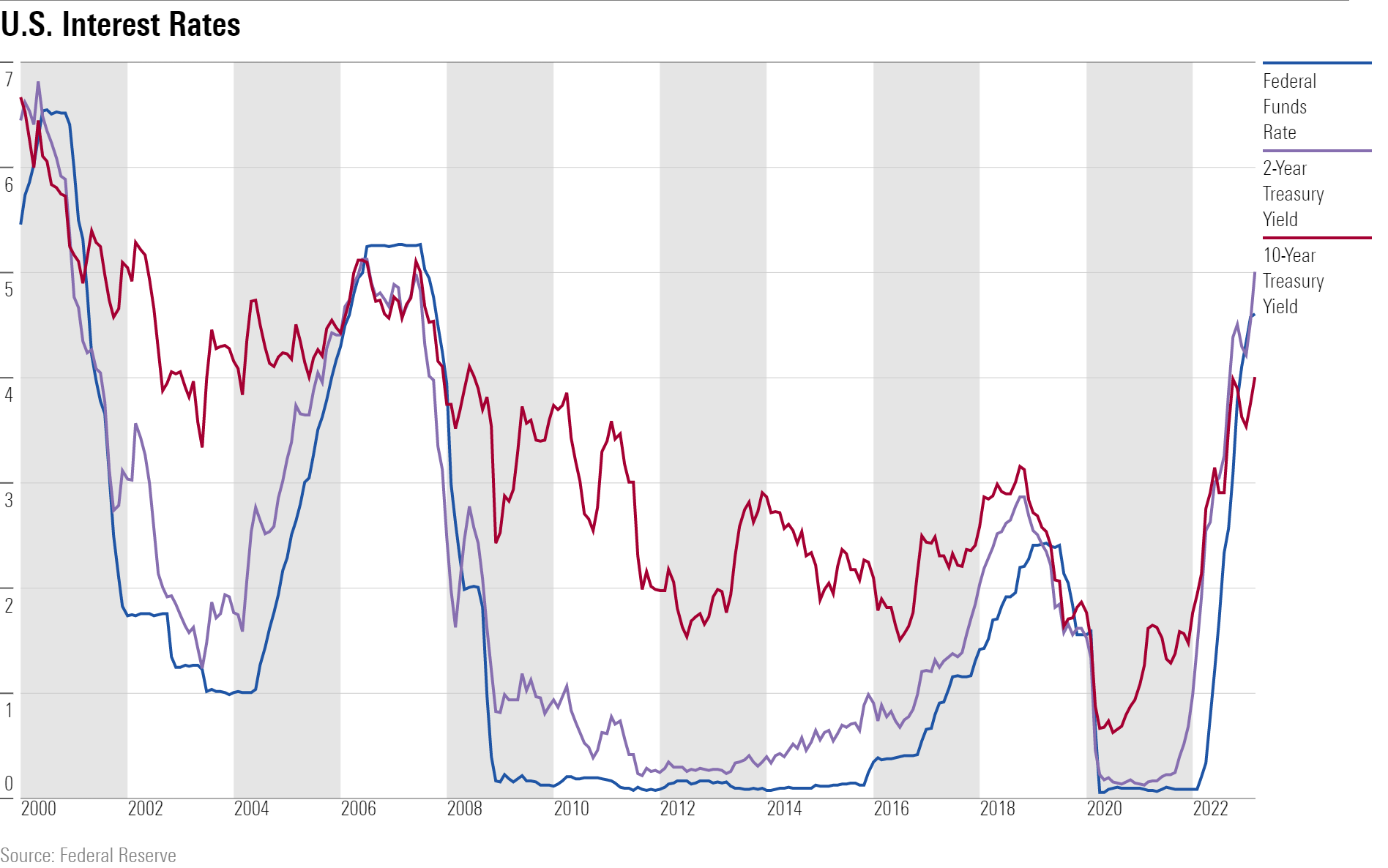

Quãng thời gian từ 2020 tới hết năm 2021 phải gọi là thời điểm hoàng kim của ngành công nghệ. Ai ai cũng phải làm việc ở nhà, dẫn tới việc những tập đoàn hay doanh nghiệp làm trong lĩnh vực này bùng nổ cả về doanh thu lẫn lợi nhuận. Cộng thêm việc lãi suất cho vay của Cục Dự trữ Liên bang Mỹ khi ấy thực sự thấp, tháng 3/2020 chỉ là 0 đến 0.25% để kích thích kinh tế giữa thời đại dịch COVID-19, các tập đoàn công nghệ chỉ việc vay vốn, rồi mở rộng kinh doanh.

Khoản vốn này được các tập đoàn và doanh nghiệp gửi vào những ngân hàng như SVB.

Điều đó đưa chúng ta đến với cách SVB vận hành. Bên cạnh việc là nơi ủy thác gửi tiền của các khách hàng, SVB còn có một nhiệm vụ nữa là kiếm tiền, tìm nguồn lợi nhuận từ chính khoản tiền gửi của khách hàng. Sẽ có hai cách để SVB làm điều này. Thứ nhất là đem tiền đi cho vay, và thứ hai là đem tiền đi đầu tư.

Quảng cáo

SVB khi ấy bắt đầu bước vào một quy trình mà họ chắc cũng không ngờ tới, nếu xét về cái kết cục ba năm sau đó. Vì lãi suất thấp nên ai cũng đi vay rồi gửi tiền vào ngân hàng để kinh doanh, và tốc độ tiền đổ về két của SVB bỗng nhanh hơn tốc độ họ có thể cấp các khoản vay cho khách hàng. Tiền để nguyên kiểu gì cũng mất đi giá trị, vậy là SVB quyết định chọn đầu tư. Loại hình đầu tư mà SVB chọn tưởng chừng là an toàn, trái phiếu chính phủ Mỹ, thay vì tiền ảo hay những cổ phiếu các tập đoàn lớn.

Đầu tư trái phiếu dài hạn, trên lý thuyết là một giải pháp đầu tư an toàn. Nhưng khi áp dụng đầu tư trái phiếu giữa thời điểm tỷ lệ lạm phát tăng cao, hệ quả trực tiếp của việc FED in thêm tiền đổ vào thị trường và lãi suất thấp, thì lâu dài những trái phiếu dài hạn của chính phủ Mỹ không còn giá trị đầu tư như ban đầu nữa.

Đến giữa năm 2022, mọi chuyện bắt đầu trở nên tồi tệ khi tỷ lệ lạm phát ở Mỹ đạt mốc đỉnh, 9.1% vào tháng 6/2022. Lãi suất cho vay của FED tăng, thì giá trị trái phiếu sẽ giảm dần. Tính đến cuối năm 2022, SVB nắm 117 tỷ USD giá trị trái phiếu chính phủ. 91.3 tỷ trong số đó để yên đến ngày đáo hạn, và chỉ có khoảng 26 tỷ USD trái phiếu được phép bán để duy trì thanh khoản. Ở thời điểm SVB chỉ nắm giữ khối tài sản tổng trị giá 212 tỷ USD, đây là thảm họa chỉ chực chờ xảy ra.

Nói SVB là một trường hợp có thật của định luật Murphy là vì mọi thứ tồi tệ đều đã diễn ra. Suy cho cùng, nếu SVB có đa dạng tập khách hàng ở nhiều ngành, thì khách nọ rút khách kia gửi, tính thanh khoản vẫn sẽ được đảm bảo. SVB hoàn toàn không cần phải bán những trái phiếu chưa đáo hạn để duy trì thanh khoản. Nhưng đen đủi thay cho SVB, tuyệt đại đa số khách hàng gửi tiền của họ đều có liên quan tới những công ty hoạt động trong lĩnh vực công nghệ.

Nói cách khác, trái phiếu có mất giá đến đâu thì nếu không bán, lỗ vẫn chỉ nằm trên giấy chứ không phải lỗ thực. Nhưng con số thì dễ khiến cả các nhà đầu tư lẫn người gửi tiền hoảng loạn. Điều này, kết hợp với sức mạnh của mạng xã hội và tình trạng chung của các tập đoàn công nghệ, đi đến đâu cũng thấy cắt giảm nhân sự và thu gọn quy mô kinh doanh, khiến chỉ trong vài ngày đầu tháng 3, mọi chuyện trở nên vô cùng tồi tệ đối với SVB.

Quảng cáo

Đầu năm 2023, để duy trì thanh khoản, có tiền phục vụ khách hàng rút ra, SVB phải bán toàn bộ lượng trái phiếu được bán trước đáo hạn, ghi nhận lỗ thực 1.8 tỷ USD. Ngày 8/3/2023, SVB tuyên bố phải bán khoản đầu tư trị giá 21 tỷ USD, và bán thêm cổ phiếu của họ để thu về 2.25 tỷ USD hỗ trợ thanh khoản.

Ngay sau đó, những giám đốc các quỹ đầu tư mạo hiểm ở Mỹ liên tục lên tiếng khuyên nhà đầu tư rút hết tiền khỏi SVB. Những lời kêu gọi này được khuếch đại trên Twitter, tạo ra cơn điên của thị trường.

Hệ quả, chỉ trong buổi sáng ngày 9/3, khách hàng SVB rút tiền đến sập cả hệ thống máy chủ, khiến ngân hàng này bị âm 958 triệu USD trong dòng tiền. Giá cổ phiếu SVB tụt dốc không phanh từ 267.83 USD ngày hôm trước 8/3, xuống chỉ còn 106.04 USD vào ngày 9/3, trước khi bị ngừng giao dịch vào ngày 10/3.

Cùng thời điểm 10/3, chính phủ Mỹ phải vào cuộc, đặt SVB dưới quyền điều hành của FDIC. Tiền gửi của khách hàng bị đặt vào dấu chấm hỏi, vì 89% tổng số khoản tiền gửi 172 tỷ USD mà SVB nắm giữ đều vượt quá con số 250 nghìn USD mỗi khách hàng, giới hạn tiền gửi được FDIC bảo hiểm. Phía FDIC cho biết, các khách hàng có khoản tiền gửi vượt qua con số này sẽ có giấy chứng nhận dựa theo khoản tiền họ gửi vào SVB trước khi ngân hàng này sập thanh khoản.

Nói tóm lại, cơn bão xảy đến với SVB là tổng hòa của mọi yếu tố bất lợi:

- Mô hình hoạt động ngay từ đầu đã có vấn đề. SVB tập trung đầu tư cho vay mạo hiểm cho công nghệ và sức khỏe, những lĩnh vực nhiều rủi ro, biến động nhanh.

- Nguồn tiền cũng không đa dạng. Tuyệt đại đa số nguồn tiền gửi đều đến từ các quỹ đầu tư và doanh nghiệp công nghệ. Khi cần, họ có thể rút sạch để phục vụ thanh toán đáo hạn. Nguy cơ xảy ra rút tiền hàng loạt đối với SVB là quá cao.

- Đầu tư trái phiếu chính phủ giữa thời điểm lãi suất của FED đang ở mức rất cao khiến thua lỗ.

- Xử lý truyền thông tệ hại, bán cổ phiếu để góp thêm vốn thanh khoản chỉ càng khiến thị trường và nhà đầu tư hoảng loạn, mất niềm tin.

Hậu quả trực tiếp của việc SVB mất thanh khoản chính là sự khó khăn vốn đang bủa vây các startup và tập đoàn công nghệ toàn cầu thậm chí giờ sẽ còn khủng khiếp hơn, vì khoản tiền họ gửi vào đây không thể muốn là rút ra phục vụ vận hành công ty được. Phía Mỹ ước tính, chính bản thân các startup công nghệ tại Trung Quốc cũng có những khoản tiền gửi ở SVB. Một ngân hàng địa phương ở Mỹ hoàn toàn có khả năng kéo tụt tốc độ phát triển của toàn ngành công nghệ thế giới khoảng 10 năm, theo nhận xét của một nhà đầu tư.

Nhưng thứ đáng sợ hơn là SVB hoàn toàn có thể tạo ra hiệu ứng cánh bướm đánh sập cả hệ thống tài chính toàn cầu. Khi lòng tin của thị trường giảm sút, thì mọi ngân hàng vận hành không hiệu quả, thua lỗ nhiều cũng có thể sụp đổ. Credit Suisse, đen đủi thay, chính là ví dụ điển hình.

Những gì xảy ra ở Credit Suisse không phải hệ quả trực tiếp của việc SVB sụp đổ, dù cũng có một phần nguyên nhân. Nói đúng ra, những gì xảy đến với Credit Suisse ngày hôm nay là tổng hòa của mọi quyết định sai mà đội ngũ lãnh đạo ngân hàng đầu tư này thực hiện suốt từ hậu khủng hoảng tài chính 2008 tới năm 2023.

Trong suốt 15 năm ấy, mảng đầu tư của Credit Suisse liên tục mắc sai lầm, trong đó phải kể tới những scandal liên quan tới việc rửa tiền cho tội phạm buôn ma túy ở Bulgaria, hay việc ngân hàng này có liên quan tới scandal tham nhũng ở Mozambique, hoặc những lần rót tiền đầu tư cho các quỹ của Lex Greensill hay Archegos Capital Investment của Bill Hwang.

Ngay từ tháng 10/2022, đã rộ lên những tin đồn Credit Suisse sẽ phá sản. Điều này dẫn tới khoản cứu trợ trị giá 111 tỷ Franc Thụy Sỹ. Nhưng ngay lập tức, tháng 3/2023, sự cố với SVB diễn ra, khiến chỉ số S&P Banks giảm 22% chỉ trong 2 tuần. Cổ phiếu các ngân hàng quốc tế tụt dốc đến mức đáng sợ.

Giọt nước làm tràn ly là bình luận của chủ tịch ngân hàng quốc gia Saudi Arabia, ông Ammar Al Khudairy, cổ đông lớn nhất với 10 cổ phần của Credit Suisse. Ông này cho biết sẽ không bơm thêm tiền để mua thêm cổ phần ngân hàng Thụy Sỹ, chỉ giữ 10% cổ phần. Dù ý đồ của ông Al Khudairy là gì đi chăng nữa, thị trường lại một lần nữa hoảng loạn. Cổ phiếu Credit Suisse mất giá 31% chỉ trong ngày 15/3. Khi những trái phiếu trở thành chứng khoán rủi ro, các lãnh đạo Credit Suisse hiểu họ đang ngồi trên quả bom nổ chậm.

Mãi đến ngày 20/3, sau nhiều lần đàm phán, UBS cũng chấp nhận bỏ 3,2 tỷ USD sáp nhập với Credit Suisse trong một thương vụ mà phía UBS gọi là “màn cứu trợ khẩn cấp”. Hai ngân hàng đầu tư lớn nhất Thụy Sỹ giờ trở thành một khối, thứ mà nhiều năm sau này có thể tạo ra nguy cơ về cạnh tranh lành mạnh.

Thực tế thì, giờ này vẫn còn là quá sớm để xác định liệu cơn bệnh của ngành ngân hàng toàn cầu đã được cách ly hoàn toàn hay chưa, giữa lúc FED đang có dấu hiệu muốn tăng lãi suất lên 5%, thậm chí có thể là 5.5% trong năm nay.

Quay trở lại với Silicon Valley Bank. Anh em có thể nghĩ mọi thứ đều diễn ra ngoài tầm kiểm soát của ngân hàng. Nhưng thực tế không hoàn toàn như vậy. Những gì xảy đến với SVB đã mô tả được đầy đủ những khuyết điểm của hệ thống ngân hàng Mỹ. Nếu thị trường không phát điên, các nhà đầu tư không hoảng loạn, thì SVB vẫn đủ khả năng thanh khoản nếu tất cả đều kiên nhẫn chờ đợi.

Điều quan trọng trong câu chuyện này chính là những cách trước đó chính bản thân CEO SVB, ông Gregory Becker đã làm trong quá khứ để nới lỏng những quy định của chính phủ Mỹ, từ đó tạo điều kiện kinh doanh thoải mái hơn.

Sau cuộc khủng hoảng kinh tế năm 2008, đạo luật Dodd-Frank được Mỹ áp dụng, yêu cầu những ngân hàng có trên 50 tỷ USD phải tuân thủ những quy định mới, bao gồm việc xây dựng kế hoạch để giải quyết khoản tiền gửi của khách hàng trong trường hợp họ mất thanh khoản. Tuy nhiên, chính nhờ Becker cùng những nhà vận động hành lang khác, năm 2018 và 2019, nghị viện lẫn các nhà quản lý thuộc chính phủ Mỹ đã nới lỏng các quy định, đặc biệt là đối với những ngân hàng nắm giữ khối tài sản từ 100 đến 250 tỷ USD.

Vậy là từ đó tới nay, SVB vận hành theo kiểu không hề có kế hoạch dự phòng, mãi đến gần ngày xảy ra màn rút tiền hàng loạt 9/3, họ mới cuống cuồng bán cổ phiếu để đảm bảo thanh khoản. Nhưng bán cổ phiếu lại chỉ khiến thị trường thêm mất lòng tin, vì SVB đang lao hết tốc lực xuống dốc rồi.

Chính vì không có kế hoạch dự phòng trong trường hợp mất thanh khoản, nên các nhà quản lý ở FDIC cũng phải tìm cách vận hành ngân hàng này theo kiểu dò dẫm kể từ ngày 10/3.

Sự sụp đổ của SVB tạo ra một nan đề về đạo đức kinh doanh. Nhiều người sẽ kết luận rằng, khả năng tháo chạy của người gửi tiền, cũng như khả năng ngăn chặn tình trạng đó của các nhà quản lý, sẽ tốt hơn nếu gỡ bỏ trần bảo hiểm tiền gửi, thay vào đó là thu đủ khoản phí bảo hiểm tiền gửi của các nhà băng. Nhưng nói đi cũng phải nói lại, nếu đủ bước đệm nguồn vốn và có kế hoạch rõ ràng, thì người gửi tiền đã không hoảng loạn, dẫn đến cái ngày 9/3 điên rồ ấy.

Ấy là chưa kể, nếu phải thu đủ bảo hiểm tiền gửi, có khi điều đó lại phản tác dụng khi các ngân hàng sẽ đầu tư một cách liều lĩnh hơn, sẵn sàng lao đầu vào rủi ro để tăng lợi nhuận mà họ hứa hẹn với khách gửi tiền. Ngược lại, người dân hoặc nhà đầu tư thấy lãi suất cao kiểu gì cũng ham, nhưng lại không có lý do gì cụ thể để rời bỏ ngân hàng vì sự liều lĩnh trong quá trình đầu tư.

Còn về phần FED, sau khi nhìn thấy SVB sụp đổ trước tốc độ tăng lãi suất chóng mặt, chẳng kém gì những năm 1980 - 1982, họ đang đứng trước lựa chọn phải giảm lãi suất, vì lo ngại con số này sẽ khiến nhiều ngân hàng khác sụp đổ theo. Các nhà đầu tư tuần trước từng đặt ra canh bạc cho rằng lãi suất của FED sẽ chạm ngưỡng 5.5% trong năm nay, và kỳ vọng trong vòng 6 tháng, lãi suất sẽ giảm dần. Nhưng điều đó luôn đi kèm với nguy cơ tăng tỷ lệ lạm phát. Đấy chính là nguyên nhân khiến FED đã liên tục tăng lãi suất trong vòng 1 năm trở lại đây.

Tham khảo The Economist, Reuters, CNBC, Washington Post