AMD đã nhận được những đánh giá lạc quan về kết quả tài chính của họ trong Quý 2 năm 2018, và đây là quý tốt nhất của họ trong 5 năm trở lại đây. Lý do của kết quả tệ hại trước đây dĩ nhiên là việc họ đã có những sản phẩm rất yếu kém trong một thời gian dài trong quá khứ, đặc biệt là trong mảng desktop/data center. Mọi thứ chỉ trở nên sáng sủa hơn từ năm 2017, khi họ có Ryzen cho desktop và EPYC cho thị trường data center.

AMD cũng có những sản phẩm chất lượng trong mảng card đồ hoạ. Trong quý rồi, họ vẫn có được doanh thu từ những người đầu tư cho việc đào tiền ảo, tuy nhiên rõ ràng tốc độ phát triển đã chậm hẳn và, có một sự thực là, AMD đang có một lộ trình GPU rất yếu kém cho tương lai.

Để tập trung cho mảng data center, AMD có vẻ đã phải hy sinh mảng đồ hoạ. Họ không bỏ rơi tất cả. AMD sẽ có chip Navi vào khoảng cuối năm 2019 nhưng chip 7nm này sẽ chỉ nhắm vào các thiết bị mainstream và chúng ta có thể chắc chắn rằng Nvidia sẽ có sản phẩm đối chọi tốt với Navi.

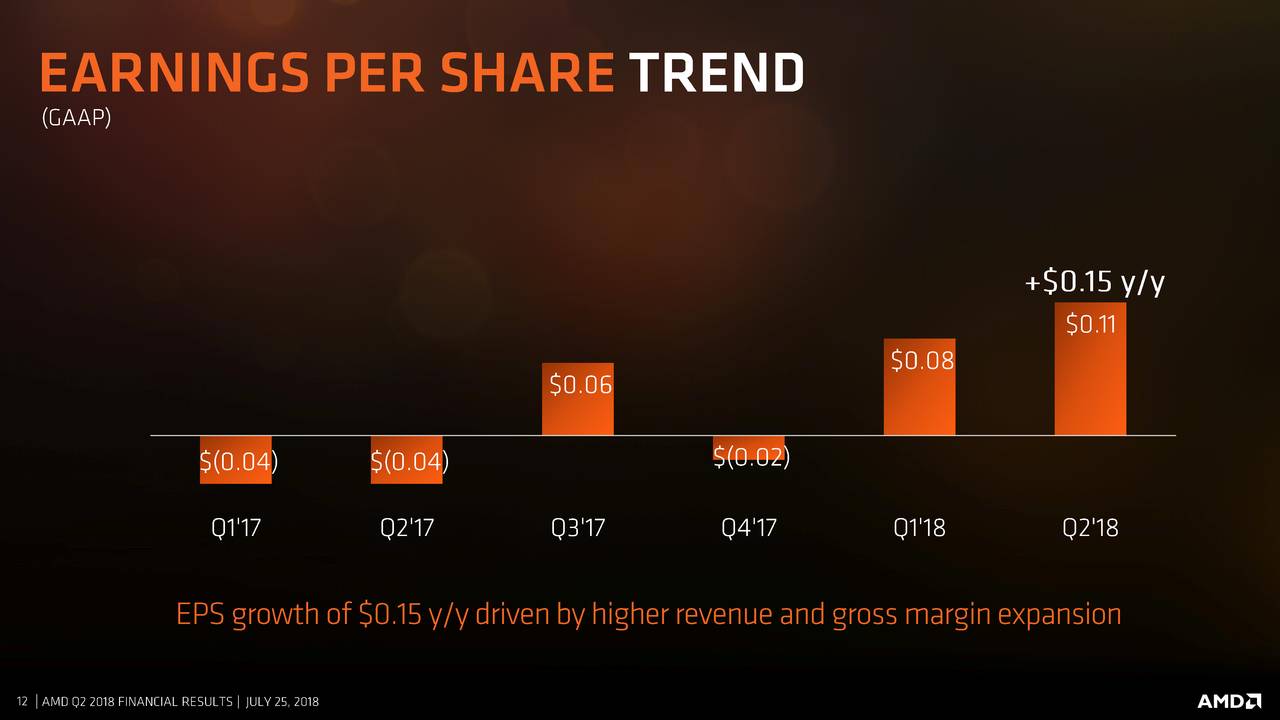

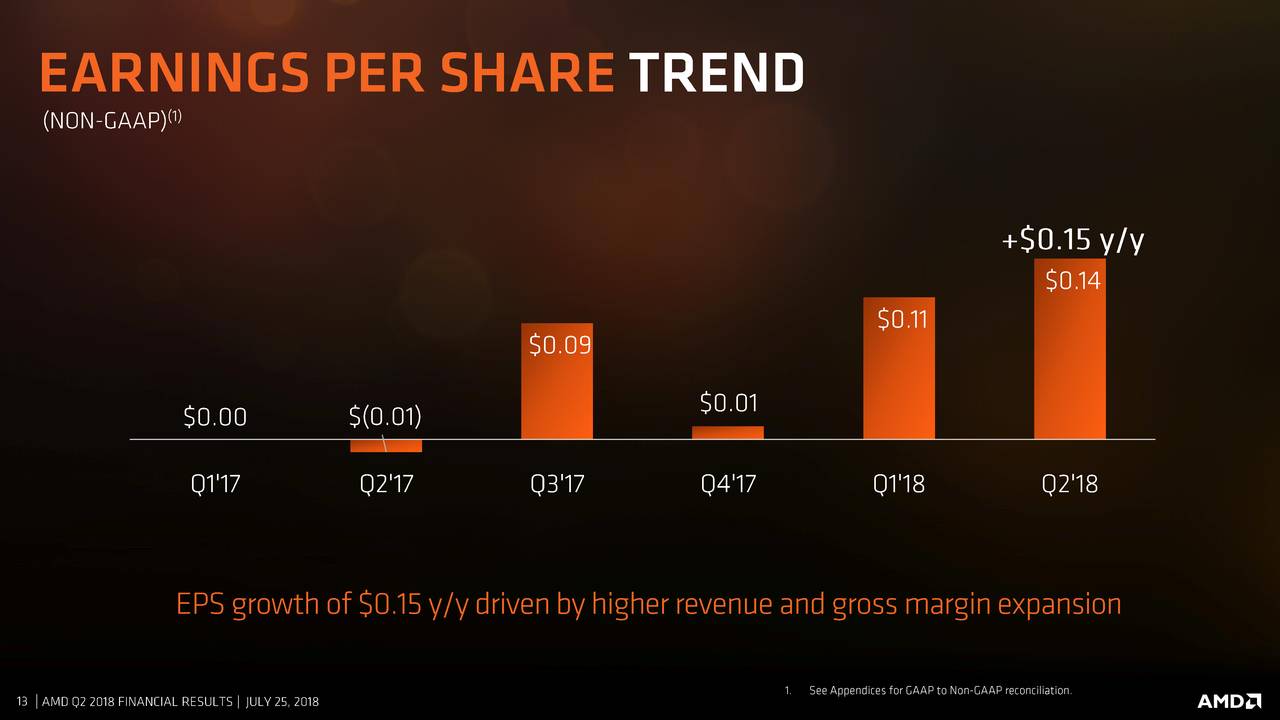

Chúng ta phải công nhận nỗ lực và thành quả của AMD khi họ đang phục hồi từ một tình cảnh tệ hại không thể tưởng tượng được, tuy nhiên chúng ta cũng phải thừa nhận rằng chỉ Ryzen và Threadripper thì không đủ để họ có biên lợi nhuận đủ lớn. Lợi nhuận của AMD vẫn còn thấp và nó sẽ vẫn như thế trong thời gian sắp tới. Hãy so sánh với lợi nhuận của Nvidia hoặc Intel, bạn sẽ có được bức tranh toàn cảnh.

AMD có EPYC - một con chip rất tốt. EPYC sẽ giúp AMD có thêm một chút thị phần ở mảng data center. Khi chúng ta nói "một chút", điều đó có nghĩa là Intel sẽ không phải gánh chịu sự sụt giảm thị phần đáng kể vì lý do AMD quá tuyệt. Các data center lớn cần hàng năm để chấp nhận các sản phẩm mới từ một nhà sản xuất không có một sản phẩm nào đủ tính cạnh tranh trong hơn 10 năm.

AMD cũng có những sản phẩm chất lượng trong mảng card đồ hoạ. Trong quý rồi, họ vẫn có được doanh thu từ những người đầu tư cho việc đào tiền ảo, tuy nhiên rõ ràng tốc độ phát triển đã chậm hẳn và, có một sự thực là, AMD đang có một lộ trình GPU rất yếu kém cho tương lai.

Để tập trung cho mảng data center, AMD có vẻ đã phải hy sinh mảng đồ hoạ. Họ không bỏ rơi tất cả. AMD sẽ có chip Navi vào khoảng cuối năm 2019 nhưng chip 7nm này sẽ chỉ nhắm vào các thiết bị mainstream và chúng ta có thể chắc chắn rằng Nvidia sẽ có sản phẩm đối chọi tốt với Navi.

Chúng ta phải công nhận nỗ lực và thành quả của AMD khi họ đang phục hồi từ một tình cảnh tệ hại không thể tưởng tượng được, tuy nhiên chúng ta cũng phải thừa nhận rằng chỉ Ryzen và Threadripper thì không đủ để họ có biên lợi nhuận đủ lớn. Lợi nhuận của AMD vẫn còn thấp và nó sẽ vẫn như thế trong thời gian sắp tới. Hãy so sánh với lợi nhuận của Nvidia hoặc Intel, bạn sẽ có được bức tranh toàn cảnh.

AMD có EPYC - một con chip rất tốt. EPYC sẽ giúp AMD có thêm một chút thị phần ở mảng data center. Khi chúng ta nói "một chút", điều đó có nghĩa là Intel sẽ không phải gánh chịu sự sụt giảm thị phần đáng kể vì lý do AMD quá tuyệt. Các data center lớn cần hàng năm để chấp nhận các sản phẩm mới từ một nhà sản xuất không có một sản phẩm nào đủ tính cạnh tranh trong hơn 10 năm.

Thách thức ở mảng data center

Sẽ khó để các nhà sản xuất server, các trung tâm dữ liệu quên đi những gì tệ hại mà chip Barcelona K10 đã mang lại cho họ hơn 10 năm trước và họ sẽ tiếp cận với dòng sản phẩm mới của AMD một cách chậm chạp. Việc EPYC có mặt sẽ tạo ra một chút áp lực lên chính sách định giá hoang tưởng của Intel trong thị trường này nhưng hầu hết mọi người sẽ mua chip Intel hoặc Power PC của IBM.

Biên lợi nhuận của mảng desktop rất hẹp, và đây không phải là sản phẩm tốt để có thể sống dựa vào nhưng những chip sắp được tung ra như Threadripper 2 sẽ là những công cụ marketing tuyệt vời cho AMD. Tuy nhiên, Threadripper 2 chắc chắn là sẽ chỉ hướng đến những PC cao cấp nhất, và phân khúc này thì rất, rất nhỏ.

Một trong những thách thức với AMD là Intel đã trở thành một đối thủ lớn hơn rất nhiều trong hơn 10 năm qua. Intel còn có mảng 4G/truyền thông, công nghệ dành cho ô tô cũng như IoT trong khi AMD không có gì trong những thứ đó.

Những thứ được bán trong năm 2018 và sẽ tiếp tục bán ra trong tương lai là máy tính xách tay (MTXT) cũng như PC mỏng và nhẹ. Đây là nơi mà AMD không thực sự có bất kỳ cơ hội nào - ít nhất là không chỉ trong năm 2018. Chip của AMD vẫn không được chọn trên các MTXT đầu bảng. Chúng ta vẫn chưa thấy điều đó.

CPU AMD đã được tích hợp trong một số máy tính từ cấp thấp đến dòng mainstream - lại là một thị trường mà lợi nhuận dành cho nhà sản xuất chip không cao. Thực tế là các chip Ryzen di động đang chạy khá tốt (khó tin nhưng nó là sự thật), tuy nhiên các OEM cũng cần nhiều năm để bắt đầu thay đổi.

Hầu hết hợp đồng OEM có thời hạn nhiều năm và đây là lý do vì sao tất cả MTXT đầu bảng đều dùng SoC của Intel. Một thực tế nữa, dù chỉ được sản xuất trên tiến trình 14nm, các chip Core i7 8550 bốn nhân hoặc các chip khác vẫn có hiệu năng tuyệt vời.

Sẽ là thú vị khi chúng ta quan sát lợi nhuận của AMD khi nhu cầu GPU từ cơn sốt tiền ảo đã qua đi. Có thể thấy điều đó sẽ tiếp tục kéo lợi nhuận xuống thấp hơn nữa - trong khi nếu muốn phát triển và tồn tại ở các mảng khác nữa, họ sẽ phải đầu tư đáng kể cho R&D.

Quảng cáo

Cuộc chiến David và Goliath tiếp diễn

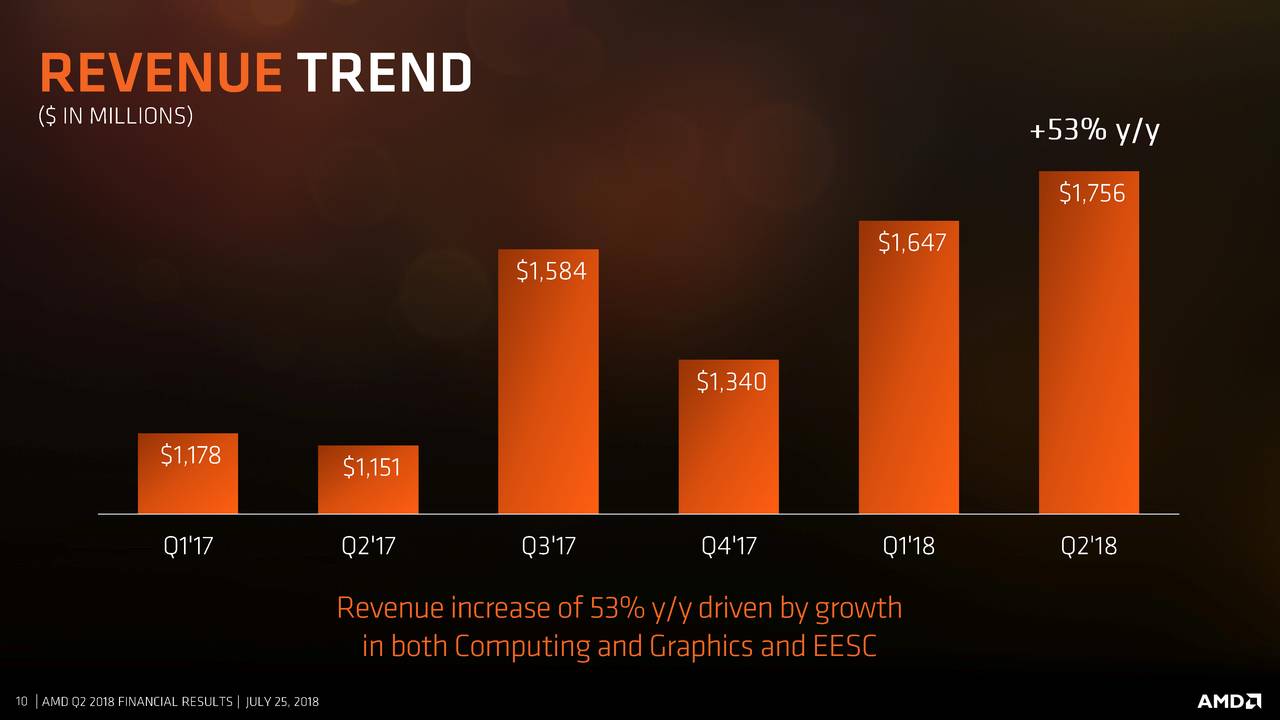

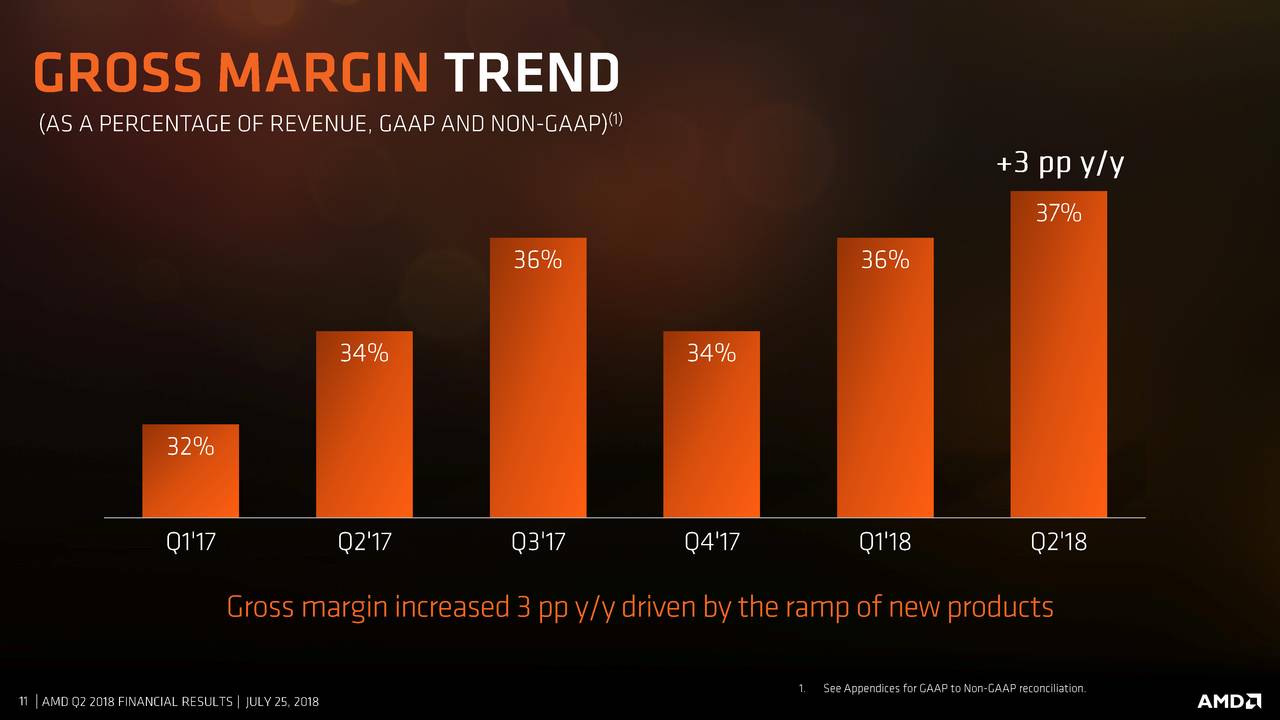

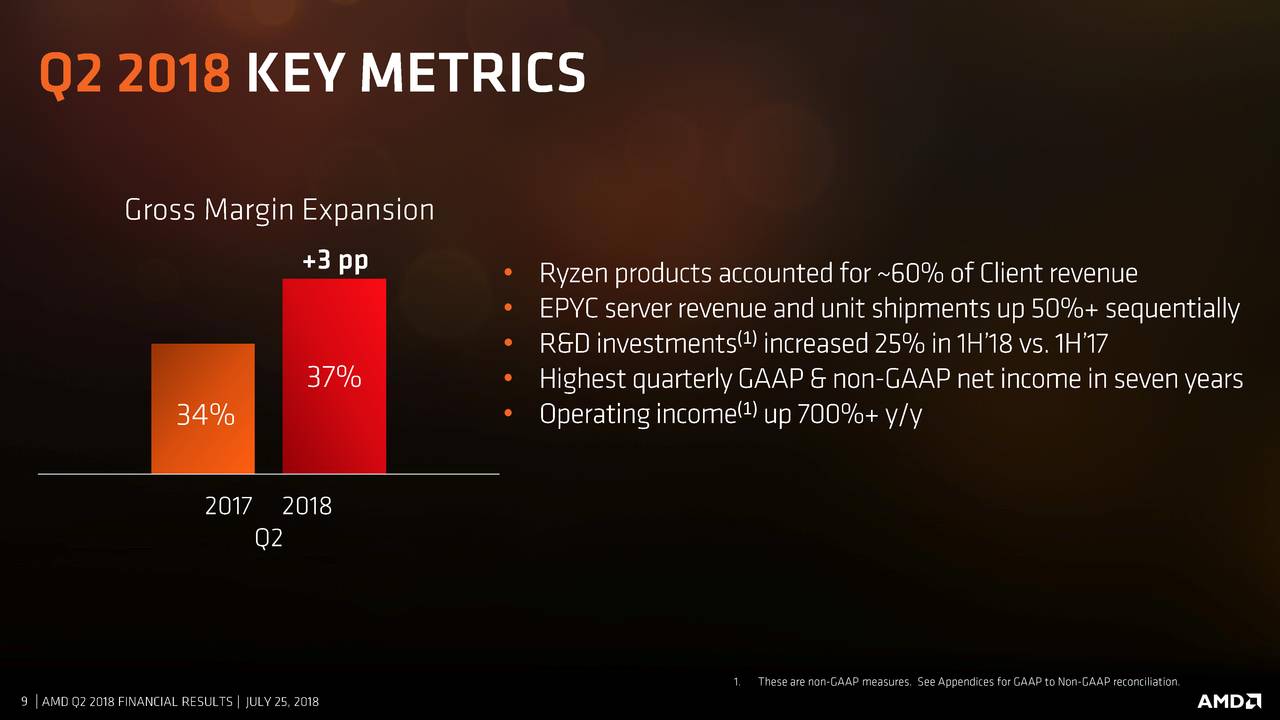

Cần lưu ý rằng Intel có doanh thu 17 tỷ đô la, gấp 10 lần con số tương ứng của AMD, và tất cả đều ở mức lợi nhuận cao hơn. Không chỉ thế, Intel còn đạt được mức tăng trưởng 15% so với năm trước, mảng data center tăng trưởng 26% trong khi mảng PC tăng 6%. Tổng lợi nhuận của Intel trong quý rồi lên đến 61.4%. Trong lúc đó, AMD có doanh thu 1.76 tỷ đô la và tổng lợi nhuận chiếm 37% - một sự khác biệt rất đáng kể.

Cuộc chiến giữa người khổng lồ Goliath - Intel với chàng David - AMD nhỏ bé đã kéo dài hơn 2 thập kỷ nhưng Intel đang có lợi thế cực lớn trong mảng data center. Lisa Su biết điều này và bà ấy cùng các cộng sự cũng đang tập trung đánh vào thị trường data center. Có điều, việc đó sẽ cần nhiều thời gian, trong khi Intel và IBM đã có vị trí vững vàng ở đó.

Việc AMD không đầu tư mạnh hơn cho AI và việc GPU là công cụ hoàn hảo để giải quyết các bài toán dùng AI và ML chỉ chứng minh thêm cho việc AMD đã đi sau hơn 1 thập kỷ để có thể chiến đấu chống lại Nvidia trong mảng này. Vega 7 sẽ là một chip AI ấn tượng nhưng AMD không có hỗ trợ tốt từ phần mềm dành cho nó. AMD có thể làm hết sức mình trong mảng này nhưng sẽ cần nhiều hơn 1 hoặc 2 năm. Sau đó, sẽ cần 5 năm hoặc nhiều hơn nữa để lôi kéo các nhà phát triển về phía mình, trong khi CUDA đang ở đó.

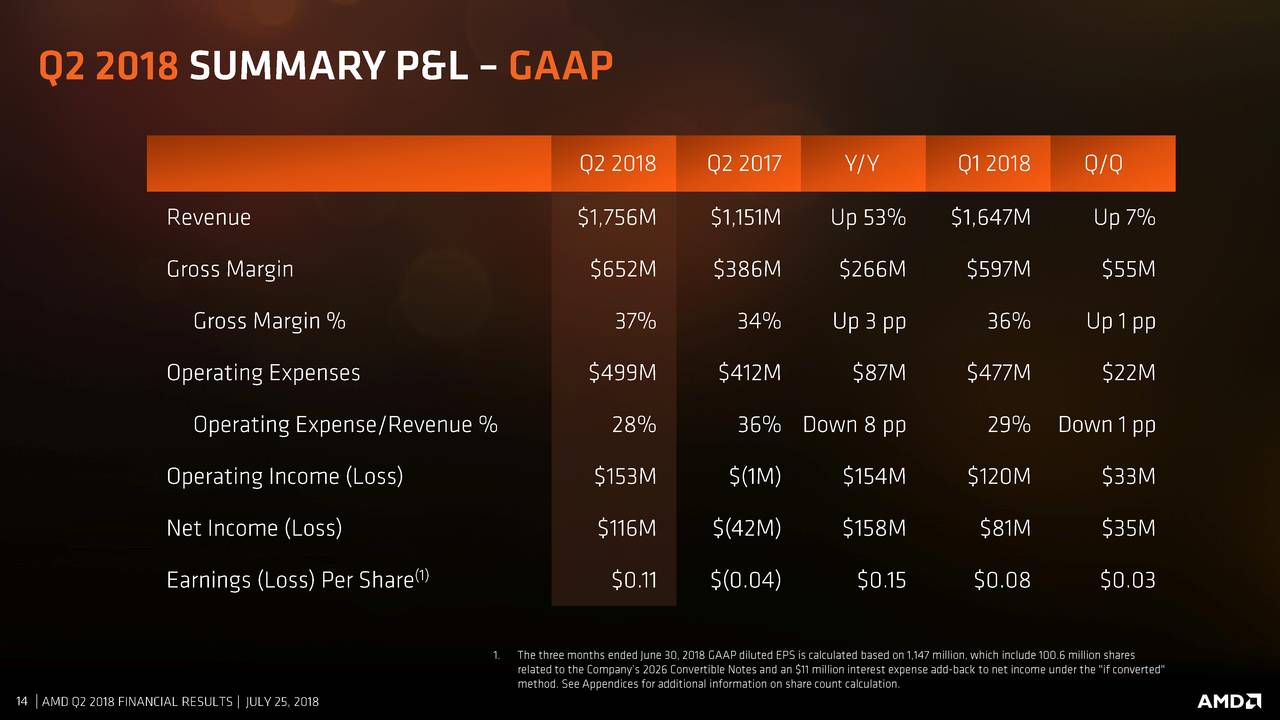

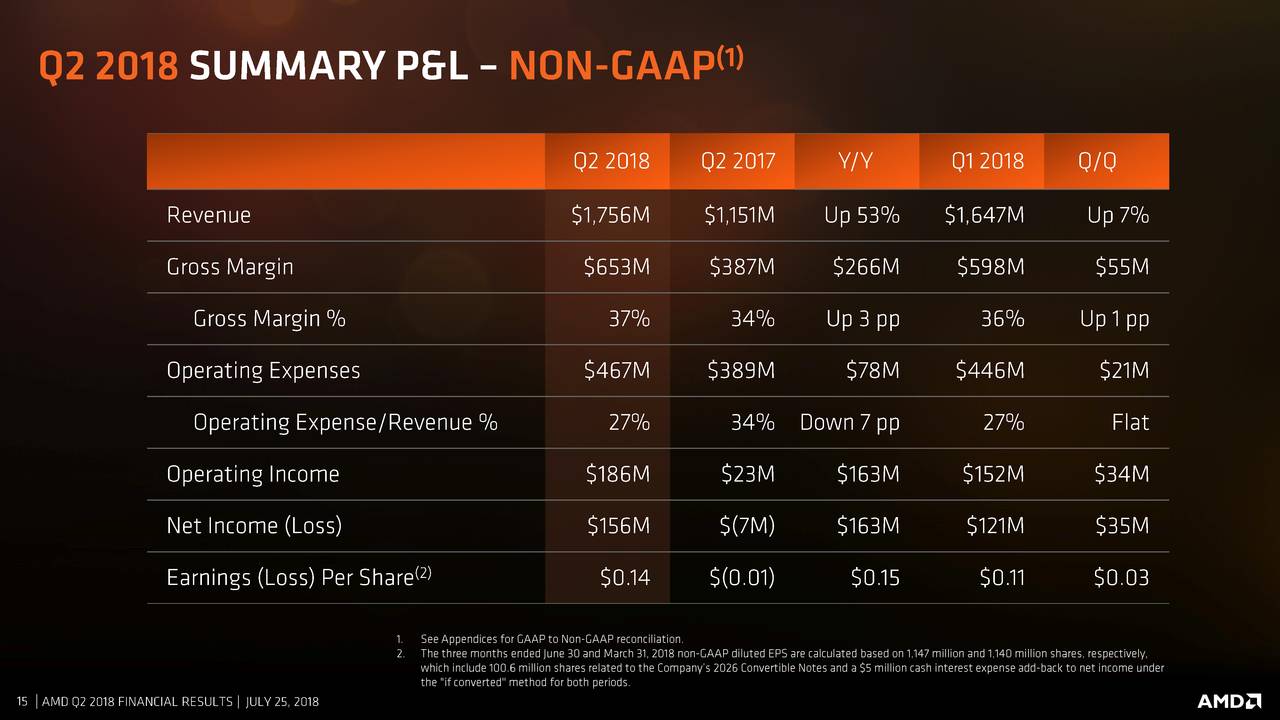

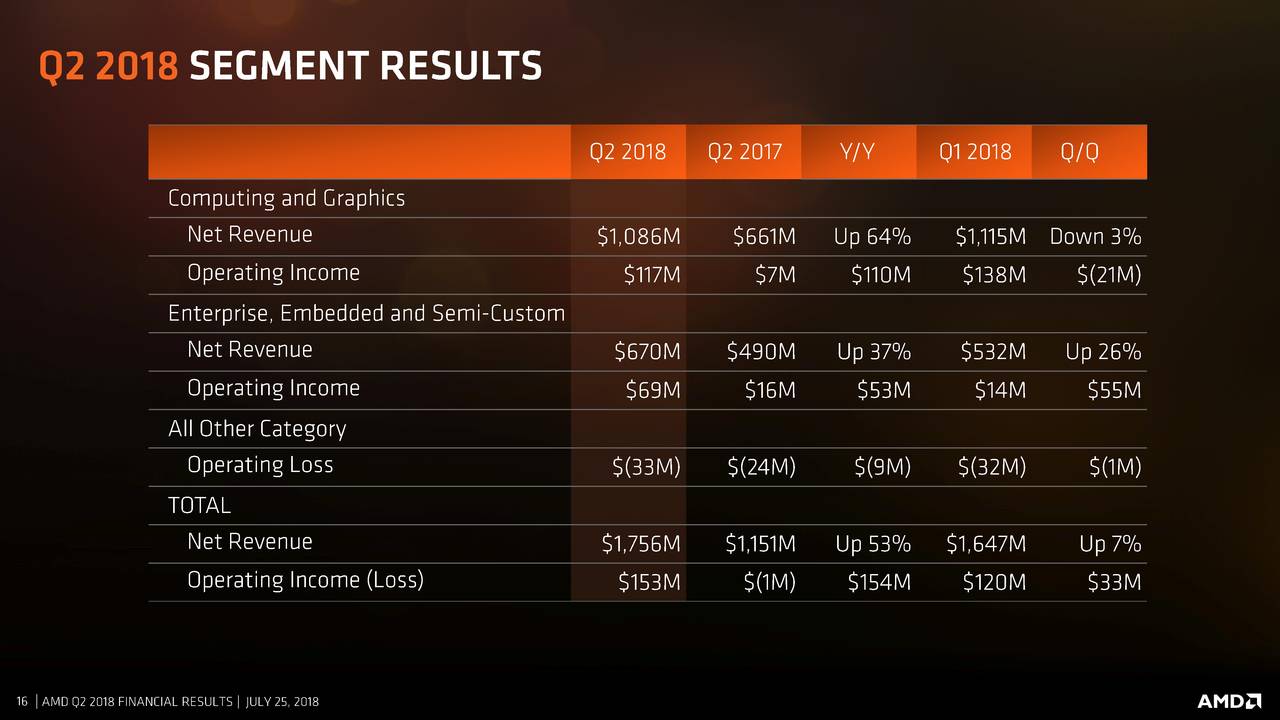

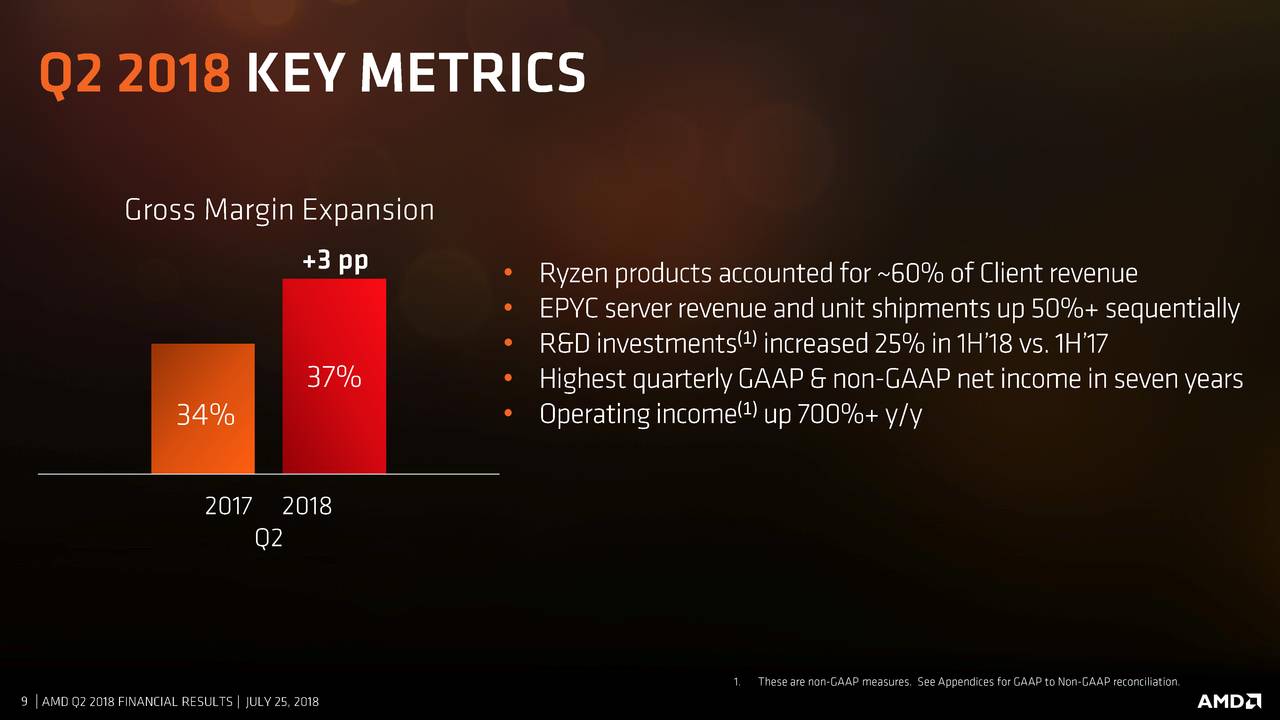

Dưới đây là một số slide về kết quả kinh doanh Q2/18 của AMD, được cung cấp bởi SeekingAlpha.com

Quảng cáo