Nhiều năm về trước, khi một ngân hàng nào đó có app cho điện thoại di động là cả một điều đáng khen vì ngân hàng thường là những cơ quan rất bảo thủ với công nghệ do họ phải lo lắng về hàng tá vấn đề bảo mật khi mở bất kì dịch vụ nào ra cho người dùng xài, đặc biệt trong thế giới mà chuyện hack xảy ra như cơm bữa thì mối lo lắng này là hoàn toàn có cơ sở. Nhưng nếu chỉ lấy lý do bảo mật mà làm chậm app, app xấu, app chạy dở thì không hợp lý lắm dưới góc nhìn của người tiêu dùng. Mình, anh em Tinh tế, và tất cả người dùng cần một dịch vụ nào dó đủ tốt, đủ đẹp và đủ nhanh để có thể sử dụng thường xuyên, và cũng như mọi thứ khác, nếu trải nghiệm tốt thì mới có hứng sử dụng lâu dài.

MoMo là ví dụ mà mình muốn nhắc tới để cho thấy app tài chính không phải cứ khó xài thì mới là ngầu, mà ngược lại càng dễ dùng thì càng yêu.

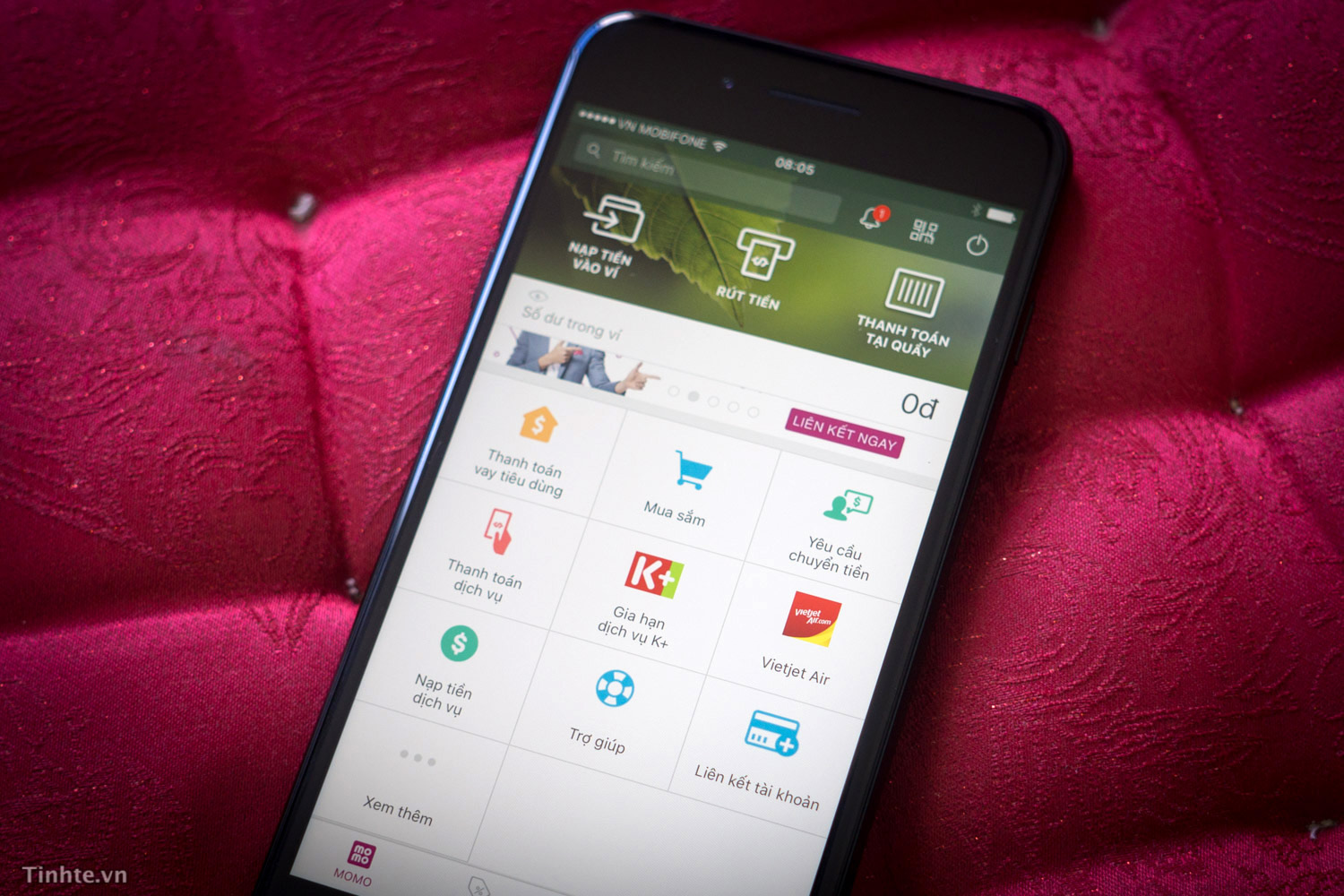

MoMo là một dạng ví điện tử, vậy nên không lạ khi họ buộc phải làm app di động thật ngon thì mới mong thu hút được khách hàng. MoMo thì hơi khác các dịch vụ ngân hàng một chút, đó là bạn phải nạp tiền vào trong ví thì mới sử dụng được, khi đó bạn có thể nạp tiền điện thoại, thanh toán điện nước, mua một số dịch vụ và hàng hóa online hay trả cước phí Internet cũng được.

Mình thích mô hình "ví" này vì bạn nạp vào bao nhiêu thì chỉ được phép dùng bấy nhiêu, lỡ có ai đó nắm được ví của bạn thì cũng không bị mất quá nhiều tiền. Nhưng bạn muốn link tài khoản với ví để xài nhanh, khỏi nạp thì cũng được luôn. Nếu bạn link tài khoản ngân hàng của bạn với MoMo thì còn nhận được 100.000 đồng nạp tiền điện thoại, hay giới thiệu cho bạn bè tham gia thì được thêm 100k mỗi người. Các chương trình này anh em nếu có quan tâm thì có thể lên trang chủ của MoMo xem.

MoMo là ví dụ mà mình muốn nhắc tới để cho thấy app tài chính không phải cứ khó xài thì mới là ngầu, mà ngược lại càng dễ dùng thì càng yêu.

MoMo là một dạng ví điện tử, vậy nên không lạ khi họ buộc phải làm app di động thật ngon thì mới mong thu hút được khách hàng. MoMo thì hơi khác các dịch vụ ngân hàng một chút, đó là bạn phải nạp tiền vào trong ví thì mới sử dụng được, khi đó bạn có thể nạp tiền điện thoại, thanh toán điện nước, mua một số dịch vụ và hàng hóa online hay trả cước phí Internet cũng được.

Mình thích mô hình "ví" này vì bạn nạp vào bao nhiêu thì chỉ được phép dùng bấy nhiêu, lỡ có ai đó nắm được ví của bạn thì cũng không bị mất quá nhiều tiền. Nhưng bạn muốn link tài khoản với ví để xài nhanh, khỏi nạp thì cũng được luôn. Nếu bạn link tài khoản ngân hàng của bạn với MoMo thì còn nhận được 100.000 đồng nạp tiền điện thoại, hay giới thiệu cho bạn bè tham gia thì được thêm 100k mỗi người. Các chương trình này anh em nếu có quan tâm thì có thể lên trang chủ của MoMo xem.

Tất nhiên, nếu chỉ là ví hay đơn thuần là app không thì MoMo cũng khó tạo được giá trị riêng, hay nói cách khác là làm cho mình có hứng sử dụng. Mình còn có thể chuyển tiền số điện thoại với người khác, xài MoMo để thanh toán cho các dịch vụ hay quán xá mà mình ghé qua. Vụ chuyển tiền bằng SDT là tiện nhất vì mình không thường mang theo tiền mặt (hãy như mình), để mấy anh em đi cùng trả rồi về chuyển khoản lại 😁

Về ngân hàng thì ngân hàng mình sử dụng thường xuyên nhất là Vietcombank vì công ty trả tiền lương qua tài khoản VCB. Còn nhớ chỉ khoảng 2-3 năm trước thôi, hầu như tất cả những app hay giao diện mà mình tiếp xúc đều rất xấu, đó là chưa kể chúng còn khó sử dụng, nội dung không rõ ràng và chạy chậm ngay cả khi kết nối mạng không gặp vấn đề gì. Và tất nhiên, mình chẳng thèm buồn đụng tới chúng nữa. Ngay chính app Vietcombank phải trả 11.000 đồng / tháng mà còn không xài vì nó quá xấu, quá chậm thì còn gì để nói nữa đâu, mình lại hay đổi máy liên tục trong khi app chỉ cho 1 máy xài nên đành bỏ xó. Dù đã góp ý cho mấy bạn giao dịch viên mỗi khi có dịp ghé ngân hàng nhưng chẳng thấy cải thiện, và suýt nữa mình đã cắt Mobile Banking cho đỡ phí 11.000 đó.

Vì sao các ngân hàng phải chấp nhận duy trì app xấu hay giao diện xấu trong thời gian dài? Chẳng lẽ họ không biết là người ta thích cái đẹp và dễ dùng sao? Ngược lại, họ biết rất rõ chúng ta muốn gì, cả bằng cảm quan, bằng các cuộc khảo sát và số liệu thu thập được từ các công ty bán data. Tuy nhiên, do những khó khăn về cách thức bảo mật (một giao dịch sai lầm có thể mất cả tỉ đồng của ngân hàng), về nhân sự và khả năng của công ty, về cách làm việc của đối tác phát triển mà họ không thể di chuyển nhanh được. Ví dụ, một ngân hàng X mà mình biết thuê đối tác Y làm app cho họ, nhưng X yêu cầu mãi mà Y không update app cho ngon hơn, nhanh hơn và phù hợp với các điện thoại mới. Ngặt cái X vẫn phải trả phí bảo trì cho Y, mà Y thì chẳng làm tốt việc của mình.

Nhưng rồi mọi chuyện cũng đi đúng theo xu hướng của thị trường di động nói chung. Càng lúc người ta càng chuộng những thứ dễ dùng, càng đơn giản càng tốt, song song đó phải bắt mắt nữa thì mới giữ chân được khách hàng. Đây là một quy trình gọi là customer retention, tức là sau khi bạn thu hút được người ta đến với dịch vụ của bạn rồi thì bạn cần làm gì để giữ người ta tiếp tục sử dụng dịch vụ của bạn trong tương lai chứ không phải cài app 1 lần rồi thôi.

Rõ ràng khi chỉ số hài lòng của người dùng với app tăng lên thì họ cũng có thiện cảm tốt hơn với ngân hàng và công ty tài chính, họ sẽ gửi tiền nhiều hơn, họ sẽ dùng nhiều dịch vụ khác và làm tăng nguồn thu cho ngân hàng. Đây là tình huống win - win: người dùng có đồ ngon để sử dụng, ngân hàng có thêm tiền.

Lấy ngay ví dụ với app Vietcombank mà mình nói ở trên, kể từ sau khi họ update app lên một phiên bản hoàn toàn mới thì mình đã dùng nó nhiều hơn vì mượt, nhanh nhẹ, lại hỗ trợ cả cảm biến vân tay nên không có lý do gì mà mình không sử dụng nó thường xuyên cả. Lúc này mình mới cảm thấy số tiền 11.000 đồng xứng đáng, và mình xài app cho đủ nhu cầu: chuyển tiền, kiểm tra số dư tài khoản, thanh toán các loại phí. Tất nhiên, ở đây do điều kiện của mình chỉ được xài VCB nên mình nói nhiều về nó, còn mấy anh bạn đồng nghiệp xung quanh mình xài TPBank hay VIB cũng khen hệ thống app và web của họ rất nhiều và mọi người đều đánh giá cao những thay đổi đó, nó làm cho họ thật sự muốn xài các dịch vụ tài chính chứ không phải xài vì bị ép buộc.

Timo về cơ bản cũng là một loại ngân hàng (thuộc VPBank, hơi khác với MoMo là dạng ví), cũng phát hành ra thẻ cho bạn cà cà, nhưng cách làm của họ là cái mình thích. Từ lúc bạn đăng kí là bạn đã cảm thấy dễ chịu với giao diện đẹp, rõ ràng, rồi khi bạn tới nơi nhận thẻ cũng sạch, hiện đại, chưa kể có làm tới 9h tối nên anh em nào đi làm giờ hành chính ra có thể ghé được, rồi sau khi có tài khoản rồi việc xài app và web cũng rất đơn giản. Không cần phải đưa hàng tá nút ra ngoài, không cần phải làm hàng đống menu trên điện thoại, app Timo chỉ tập trung vào những cái đơn giản và cần thiết nhất cho trải nghiệm.

Mình cũng thích Timo vì họ miễn phí rút tiền, miễn phí chuyển khoản cùng và khác ngân hàng, lại còn xài thẻ Timo ở hầu như trụ ATM hay điểm thanh toán nào cũng được. Timo cũng có chính sách giới thiệu bạn bè vào sử dụng, đổi lại bạn sẽ được tặng vé xem phim ở rạp CGV. Những chính sách như thế này càng giúp tăng cường sự yêu thích của người dùng với ngân hàng.

Quảng cáo

Nói thì nhiều, nhưng tất cả những gì mình chia sẻ chỉ xoay quanh một vấn đề duy nhất: trải nghiệm người dùng. Tất cả những app ngân hàng hiện đại hay Momo, Timo đều cố gắng làm cho trải nghiệm của bạn được tốt nhất, và đây cũng là cách tốt nhất họ có thể làm để thực sự tạo được một mối quan hệ vững chắc với khách hàng, đồng thời đảm bảo rằng người dùng sẽ còn quay lại sử dụng các dịch vụ của họ trong tương lai. Bạn có thể tung tiền khuyến mãi để hút khách, nhưng nếu trải nghiệm của khách quá tệ thì sau đó họ chẳng buồn quay lại đâu. Họ chỉ đến vì khuyến mãi, sau đó sẽ quay lưng bỏ đi. Lúc đó chẳng còn ai có lợi cả, ngân hàng phải dành chi phí duy trì app trong khi thực chất người dùng không hài lòng và không xài.

Mình vẫn rất hi vọng vào việc cải tiến của các ngân hàng và dịch vụ tài chính. Những thay đổi ban đầu đã rất đáng khen, và mình biết là nhiều đơn vị sau một thời gian đem sản phẩm đi outsource nhờ công ty gia công thì giờ đã tự đem về phát triển in-house (công ty tự làm). Đây là cách họ kiểm soát được trải nghiệm và đảm bảo nó luôn nằm ở mức tốt, ngoài ra còn giúp triển khai chức năng mới nhanh chóng, sớm hơn và giữ hệ thống chạy ổn định, xuyên suốt. Hoàn toàn có thể hi vọng sau này chúng ta sẽ sớm được tiếp cận với Apple Pay, Samsung Pay, Android Pay và những thứ khác giúp cuộc đời chúng ta dễ dàng hơn, giúp việc thanh toán và chi trả tiền bạc đơn giản, vui vẻ hơn.