Tóm tắt bài cho ai lười đọc: Đi mua cặp iPhone X và Note 8 chơi Tết, quẹt vân tay để thanh toán, xong. Đi ra lề đường uống ly trà chanh chém gió, quẹt vân tay vào máy của cô bán hàng, xong. Đi ra ga tàu mua vé về quê, quẹt phát nữa, xong. Vân tay đã liên kết sẵn với tài khoản ngân hàng của bạn rồi, cứ thế mà quẹt thôi. Đầu đọc vân tay sẽ do cửa hàng chuẩn bị, bạn không cần phải chuẩn bị hay đem gì thêm, nó đủ nhỏ gọn và dùng mạng 3G/4G nên có thể xài từ chỗ sang chảnh cho tới các quán hàng rong. Chia tay thẻ, chia tay các thể loại ví điện tử và thanh toán di động, tất nhiên cũng chẳng cần tiền mặt làm gì.

Thẻ, QR code, ví điện tử, Samsung Pay và những bất lợi

Khi sử dụng thẻ, bạn phải cà, phải kí tên, phải lo lắng về việc bảo mật mã số để nhân viên thu ngân không lén trộm thông tin của bạn. Và quan trọng hơn hết, chiếc thẻ phải luôn nằm trong người bạn theo một cách nào đó, giả sử bạn để quên ở nhà, hoặc đi nước ngoài vô tình làm rơi mất thẻ (như @cuhiep hay bị) thì mọi chuyện chẳng khác nào bạn không đem tiền trong người. Đó là chưa kể đến tình huống thẻ bị lỗi do phần dữ liệu từ bị xung đột hoặc chip trong thẻ bị hỏng, xác suất này tuy nhỏ nhưng có thể xảy ra, và mình đã bị dính đòn một lần vì vụ này, khi đó phải đi làm thẻ mới lại.

Đối với điện thoại di động, khó khăn nằm ở 2 chỗ: 1. Chuẩn thanh toán và 2. Thiết bị hỗ trợ. Ví dụ, bạn đang xài điện thoại Android nhưng chỗ bán hàng chỉ chấp nhận Apple Pay là thua. Tương tự, nếu bạn dùng Apple Pay nhưng đến một nơi không hỗ trợ thì cũng chẳng khác nào bạn không có tiền, vì tiền của bạn đang bị "giam" lại bởi chính cái smartphone mà bạn nghĩ là sẽ tiện lợi.

Thẻ, QR code, ví điện tử, Samsung Pay và những bất lợi

Khi sử dụng thẻ, bạn phải cà, phải kí tên, phải lo lắng về việc bảo mật mã số để nhân viên thu ngân không lén trộm thông tin của bạn. Và quan trọng hơn hết, chiếc thẻ phải luôn nằm trong người bạn theo một cách nào đó, giả sử bạn để quên ở nhà, hoặc đi nước ngoài vô tình làm rơi mất thẻ (như @cuhiep hay bị) thì mọi chuyện chẳng khác nào bạn không đem tiền trong người. Đó là chưa kể đến tình huống thẻ bị lỗi do phần dữ liệu từ bị xung đột hoặc chip trong thẻ bị hỏng, xác suất này tuy nhỏ nhưng có thể xảy ra, và mình đã bị dính đòn một lần vì vụ này, khi đó phải đi làm thẻ mới lại.

Đối với điện thoại di động, khó khăn nằm ở 2 chỗ: 1. Chuẩn thanh toán và 2. Thiết bị hỗ trợ. Ví dụ, bạn đang xài điện thoại Android nhưng chỗ bán hàng chỉ chấp nhận Apple Pay là thua. Tương tự, nếu bạn dùng Apple Pay nhưng đến một nơi không hỗ trợ thì cũng chẳng khác nào bạn không có tiền, vì tiền của bạn đang bị "giam" lại bởi chính cái smartphone mà bạn nghĩ là sẽ tiện lợi.

Samsung Pay là giải pháp thanh toán di động dễ thở nhất vào lúc này vì nó sẽ giả lập lại cái thẻ tín dụng nên mức độ chấp nhận rộng rãi hơn rất nhiều. Bạn không phải lo chuyện lộ thẻ, bạn không cần lo về sự tương thích. Nhược điểm duy nhất, và cũng là lớn nhất của Samsung Pay: bạn phải sử dụng máy Samsung! Giả sử bạn thích HTC, thích iPhone, thích Sony thì bạn không có lựa chọn nào khác.

Thay vì dùng chính cái máy để thanh toán, bạn có thể sử dụng các loại ví điện tử, đây cũng là một cách thức thanh toán đang càng phổ biến hơn tại Việt Nam. ZaloPay, MoMo, Moca... là những cái tên thường được nhắc tới khi nói về ví. Nhưng ví điện tử vẫn cần bạn phải nạp tiền vào, điều đó không thật sự tiện lợi và vô tình làm giảm đi ý niệm về một hình thức thanh toán không cần tiền mặt. Bạn có thể liên kết ví với thẻ để tự động trừ tiền, nhưng nó lại đụng rào cản về việc phải cài sẵn app hoặc phải đem điện thoại trong người. Những hạn chế này cũng áp dụng cho việc thanh toán bằng mã QR.

Vân tay có thể thay thế được!

Tất cả giải pháp thanh toán nói trên trên đều cần tới một thứ gì đó cần đem theo: thẻ, điện thoại, app, mã QR... Trong khi đó, vân tay thì lúc nào cũng dính trên người bạn hết, mà lại còn khác nhau giữa người với người. Bạn không thể ra đường mà "để quên" ngón tay ở nhà, dù trên người bạn bị trấn lột sạch sẽ đồ đạc thì khả năng cao là ngón tay của bạn vẫn còn đó. Và miễn là bạn còn ngón tay thì bạn có thể thanh toán, mua sắm.

Mình có nói chuyện với một bạn làm ở công ty NanoFinTech, một startup Việt Nam chuyên về công nghệ thanh toán và xác thực kiểu mới, thì được bạn đó giới thiệu cho một hệ thống có khả năng dùng vân tay thay cho thẻ. Ý tưởng của hệ thống này như sau: vân tay sẽ link với một thẻ tín dụng hoặc tài khoản ngân hàng (và rộng hơn, liên kết với một hồ sơ cá nhân số), khi bạn đi tới bất kì cửa hàng nào có máy quét NanoFinTech là bạn có thể chi trả cho món đồ mình vừa mua. Vì kích thước của thiết bị nhỏ gọn, lại dùng SIM 3G/4G để gửi nhận dữ liệu nên có thể triển khai dễ dàng ở mọi nơi, từ các nhà hàng sang chảnh, những trung tâm thương mại lớn cho đến những quầy hàng vỉa hè.

Thiết bị quét vân tay, bản dùng cho các nhà bán lẻ

Thiết bị mà NanoFinTech sử dụng không có gì gọi là quá ghê gớm: Cảm biến vân tay? Đã phát triển mạnh trong những năm gần đây nên có thể dễ dàng mua số lượng lớn, chất lượng cao, chi phí rẻ. Internet? Thẻ SIM 4G tiêu chuẩn. Màn hình LED hiển thị số tiền cần thanh toán? Chuyện nhỏ, easy game.

Cái mà NanoFinTech làm được đó là kết hợp được những thứ này thành một thiết bị đủ linh động, và quan trọng hơn, họ có thể làm việc với đối tác ngân hàng để giúp quá trình đăng kí vân tay diễn ra nhanh chóng, thậm chí làm luôn ngay lúc bạn mở tài khoản cũng được. Họ cũng sẽ làm việc với ngân hàng để thiết bị quét vân tay được tiếp cận tới nhiều người bán hàng nhất có thể. Một mình NanoFinTech sẽ khó làm, nhưng nếu có hợp tác từ ngân hàng thì việc sẽ chạy nhanh hơn, hình thức thanh toán bằng vân tay trở nên phổ biến hơn. Những thứ phía sau này mới là điều giúp NanoFintech chạy được mô hình của mình, không phải là phần cứng đơn thuần.

Quảng cáo

Cũng là một thiết bị quét vân tay, nhưng bản này to hơn, có thể kết nối Wi-Fi, chủ yếu dùng cho ngân hàng và có tính năng ghi nhận dấu vân tay của khách hàng mới. Tiệm bán đồ, shop quần áo... dùng cũng được nhưng sẽ không dùng hết chức năng.

Họ cũng làm được khâu đơn giản hóa quá trình lấy dấu vân tay. Không cần máy quét chuyên biệt, chỉ cần chụp hình mặt sau chứng minh thư của bạn là xong, dấu vân tay đã nằm sẵn trên đó rồi. Thuật toán Computer Vision của NanoFintech sẽ tự tách vân tay, số hóa nó và liên kết với tài khoản ngân hàng của bạn bằng một app trên smartphone. Bằng cách này những người ở xa vẫn có thể dễ dàng đăng kí vân tay, không phải đi tới chi nhánh, cơ sở nào cả.

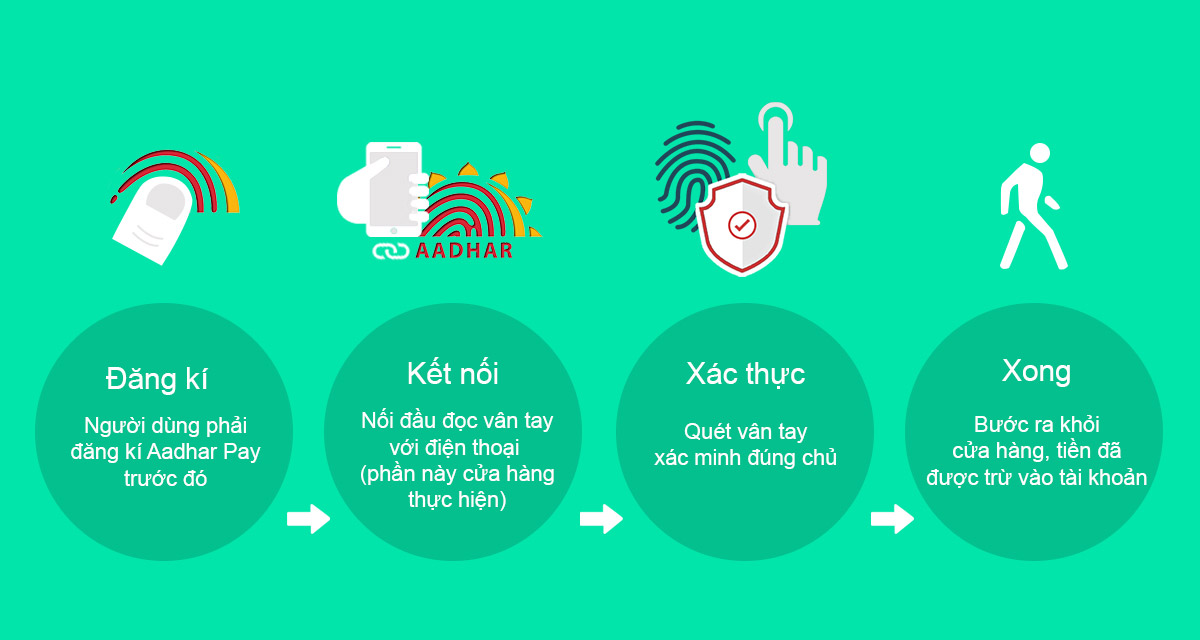

Trước NanoFinTech, Ấn Độ đã làm được chuyện phổ cập thanh toán bằng dấu vân tay nên dự án này hoàn toàn khả thi. Ở Ấn Độ, chính phủ cho triển khai Aadhaar Pay, nền tảng thanh toán điện tử với sự hẫu thuận từ 20 ngân hàng lớn và sử dụng cơ sở dữ liệu vân tay quốc gia do chính phủ thu thập. Ban đầu Aadhaar Pay chỉ đơn giản là để người dùng chuyển tiền cho nhau, nhưng dần dần nó đã phát triển thành một cách thức mà bạn có thể dùng để trả tiền cho bên bán hàng. Bên bán sẽ chịu phí giao dịch, chỉ 0,25% mà thôi. Đây là giải pháp mà Ấn Độ phát minh ra cho người không thích xài thẻ hoặc sử dụng ví điện tử.

Aadhaar Pay bị hạn chế là chỉ mới có app cho Android mà thôi, và đầu đọc vân tay buộc phải nối với điện thoại để lấy nguồn (nên sẽ khó cho đơn vị bán hàng), trong khi giải pháp của NanoFinTech thì tự có pin, có màn hình đầy đủ, không cần kết nối với bất kì thiết bị ngoại vi nào.

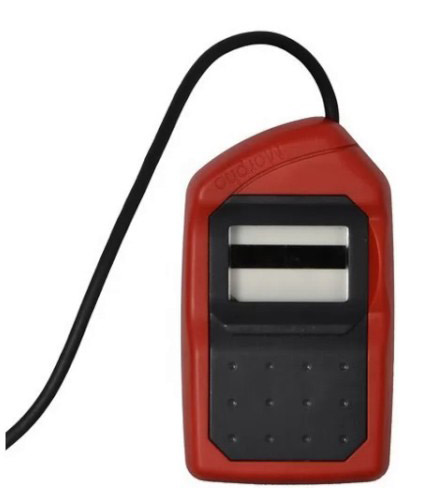

Đầu đọc vân tay của Aadhaar Pay, phải kết nối với điện thoại Android của nơi bán hàng thì mới chạy được

Mình đã được cầm và sử dụng thử thiết bị của NanoFinTech, nhưng hiện tại nó đang đi Hà Nội để trình diễn cho đối tác nên chưa làm video thực tế cho anh em xem. Mấy bạn bên NanoFinTech hẹn tuần sau về lại TP.HCM, mình sẽ thử nghiệm cho các bạn xem và thấy được tính ứng dụng thực tế của thiết bị này. Thiết bị này không phải để người dùng bình thường xài, chỉ có các đơn vị bán hàng mới cần phải mua / thuê nó mà thôi.

Quảng cáo

Thách thức của thanh toán vân tay

Rào cản lớn nhất của giải pháp thanh toán vân tay đó là máy quét phải được phân phối đủ rộng. Ở thời gian đầu, chắc chắn số cửa hàng hỗ trợ sẽ rất ít, cũng giống như việc hỗ trợ Apple Pay ở thời gian đầu hoặc khi máy thanh toán thẻ mới ra đời. Theo thời gian, hi vọng NanoFintech và các đối tác khác sẽ làm việc với nhau để ngày càng mở rộng mạng lưới những nơi chấp nhận thanh toán vân tay. Nếu có được sự hỗ trợ từ chính phủ và các cơ quan chức năng như Aadhaar Pay thì mọi chuyện sẽ càng được thúc đẩy nhanh hơn.

Tới một lúc nào đó, khi thanh toán vân tay trở thành thứ mà mọi khách hàng đều yêu cầu, lúc đó các cửa hàng sẽ tự động đi triển khai hệ thống mà không cần thêm động lực nào từ phía ngân hàng, chính phủ hay đơn vị cung cấp dịch vụ. Tự cửa hàng thấy khách hàng cần và muốn thì họ sẽ gắn thiết bị đó.

Dựa trên ý tưởng của Aadhaar Pay, vây tay còn có thể thay cho chứng minh thư, bằng lái xe, lịch sử tín dụng và rất nhiều thứ khác. Tức là chỉ cần có vân tay là mọi thông tin về bạn đều có thể được tra cứu bởi các đơn vị có thẩm quyền, không cần tới nhiều giấy tờ như hiện nay. Một tương lai khá tốt cho khái niệm Smart City mà Việt Nam chúng ta đang mong muốn hướng tới.

Đi mua cặp iPhone X và Note 8 chơi Tết, quẹt vân tay để thanh toán, xong. Đi ra lề đường uống ly trà chanh chém gió, quẹt vân tay vào máy của cô bán hàng, xong. Đi ra ga tàu mua vé về quê, quẹt phát nữa, xong. Chia tay thẻ, chia tay các thể loại ví điện tử và thanh toán di động, tất nhiên cũng chẳng cần tiền mặt làm gì.