457 bình luận

Chia sẻ

Bài nổi bật

Mình đang sử dụng visa debit của ACB và Sacombank.

ACB: sử dụng thanh toán quốc tế online khá ức chế. Thanh toán thành công xong, thì 2 đến 3 ngày sau tin nhắn trừ tiền mới gửi đến. Nên nhiều khi nhận được tin nhắn xong, mình cũng không biết là nó trừ tiền của lần thanh toán nào.

Nhưng ACB có cái tiện là nhận tiền online từ WU khá là nhanh. Mình rất thích.

Sacombank thì mình thấy tốt.

ACB: sử dụng thanh toán quốc tế online khá ức chế. Thanh toán thành công xong, thì 2 đến 3 ngày sau tin nhắn trừ tiền mới gửi đến. Nên nhiều khi nhận được tin nhắn xong, mình cũng không biết là nó trừ tiền của lần thanh toán nào.

Nhưng ACB có cái tiện là nhận tiền online từ WU khá là nhanh. Mình rất thích.

Sacombank thì mình thấy tốt.

Bài viết bổ ích, em đánh dấu cái. Mà các bác cho em hỏi tí là bình thường mình ra ngân hàng mà mở tài khoản thì người ta sẽ cấp cho mình thẻ bình thường (thẻ ATM), thế cũng đăng ký ở đây luôn để làm thẻ thanh toán quốc tế à hay lại phải làm ở chỗ nào khác.

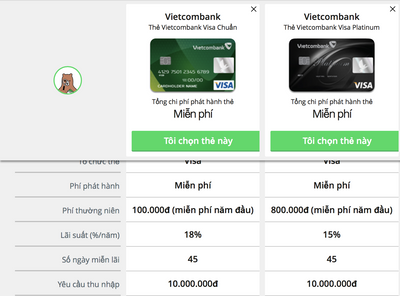

Khi mở Visa ở VCB họ có yêu cầu thu nhập của mình không ạ ?

Thẻ ghi nợ thì chỉ được tiêu tiền có trong tài khoản(bản chất là người sử dụng không nợ gì ngân hàng)còn thẻ tín dụng thì được tiêu quá số tiền mình có (nợ ngân hàng)...

vui vậy thôi chứ mình cũng hay mua và thanh toán online tiện nhưng ngân hàng tính phí chuyển đổi từ $ sang vnd cao lắm...toàn sấp sỉ 23.3 trong khi thị trường có 22.7...ghét nhất là thỉnh thoảng thanh toán lỗi nên cứ phải ngân hàng làm phiếu tra xét ..tiền thì cả tháng sau mới vòng về tài khoản..thanh toán trong nước thì rất ok trả tiền các loại hóa đơn ..uber,grap..vv..phí duy trì hàng tháng cũng rẻ 11k mobile banking,8,8k nhắn tin,phí quản lý thấy vẫn miễn phí..rút tiền cùng cây thì như thẻ nội địa..khác cây thì mất 10k /1 lần..cơ bản là hài lòng với visa debit VCB

có bác nào khi nhận thẻ mới nhớ dùng dao lam cạo 3 số và tháng năm hết hạn thẻ nhé, nhớ trong đầu thôi hoặc gi vào đâu đó trước khi cạo..tránh ai đó add mua hàng online thôi chứ quẹt trực tiếp cho siêu thị thì chả cần đến mấy thông tin trên vẫn được..

nên mở 2 tài khoản cùng 1 ngân hàng..tài khoản chính không cho liên kết với thẻ,chỉ sử dụng dịch vụ tin nhắn chủ động và mobile banking .tài khoản còn lại thì liên kết với các loại thẻ và để thật ít tiền trong đó..khi cần thì chuyển từ tk chính sang

vui vậy thôi chứ mình cũng hay mua và thanh toán online tiện nhưng ngân hàng tính phí chuyển đổi từ $ sang vnd cao lắm...toàn sấp sỉ 23.3 trong khi thị trường có 22.7...ghét nhất là thỉnh thoảng thanh toán lỗi nên cứ phải ngân hàng làm phiếu tra xét ..tiền thì cả tháng sau mới vòng về tài khoản..thanh toán trong nước thì rất ok trả tiền các loại hóa đơn ..uber,grap..vv..phí duy trì hàng tháng cũng rẻ 11k mobile banking,8,8k nhắn tin,phí quản lý thấy vẫn miễn phí..rút tiền cùng cây thì như thẻ nội địa..khác cây thì mất 10k /1 lần..cơ bản là hài lòng với visa debit VCB

có bác nào khi nhận thẻ mới nhớ dùng dao lam cạo 3 số và tháng năm hết hạn thẻ nhé, nhớ trong đầu thôi hoặc gi vào đâu đó trước khi cạo..tránh ai đó add mua hàng online thôi chứ quẹt trực tiếp cho siêu thị thì chả cần đến mấy thông tin trên vẫn được..

nên mở 2 tài khoản cùng 1 ngân hàng..tài khoản chính không cho liên kết với thẻ,chỉ sử dụng dịch vụ tin nhắn chủ động và mobile banking .tài khoản còn lại thì liên kết với các loại thẻ và để thật ít tiền trong đó..khi cần thì chuyển từ tk chính sang

chuyển tiền thì dùng app mobile banking dowload ở chợ ứng dụng(hầu như ngân hàng nào cũng phát hành app cho mọi nền tảng)dĩ nhiên là bạn phải đăng ký với ngân hàng của bạn để có thông tin đăng nhập..đơn giản thế thôi!

Bất cứ loại thẻ nào (ATM, debit, credit) cũng đều có số tài khoản. Giống như mỗi người đều có số căn cước vậy đó.

Nhưng có tài khoản có thể kg cần hoặc kg được làm thẻ (tài khoản công ty).

Ok. Vậy, hiện giờ bạn đang có 1 thẻ ATM và đương nhiên em nó đã có số tài khoản (tạm gọi là A).

Giờ bạn muốn thì đến cùng ngân hàng mở thêm thẻ 1 debit (chọn Visa hay Master gì đó tuỳ bạn) và chắc chắn cũng sẽ có số tài khoản kèm theo (gọi là B).

Nói thêm để bạn rõ, debit là loại thẻ cũng có công dụng như ATM (có $ thì, xài hết thì thôi) và được mở rộng thêm chức năng mua hàng online. Mua hàng online thì bạn phải nhập thông tin thẻ debit vào trang web của người bán.

Vì việc tiết lộ thông tin thẻ, nên loại thẻ này kém an toàn hơn ATM. Do đó, đừng để $ trong B nhiều (chỉ cần duy trì 100-200k thôi). Khi nào cần B để mua hàng online thì chuyển số $ vừa đủ từ A sang là được.

Về nguyên tắc, để chuyển $ từ A sang B thì bạn phải đến ngân hàng. Nhưng giờ ngân hàng đã có dịch vụ internet banking, nếu bạn đăng ký dịch vụ này thì có thể chuyển $ từ A -> B mọi lúc, mọi nơi.

Thật tình khuyên bạn, nếu cần thiết mua hàng nước ngoài thì dùng thẻ debit. Ngoài ra, các trang web bán hàng VN, đa số đều có chức năng thu $ mặt khi giao hàng. Theo mình, ở VN như vậy là tốt hơn cả, một số mặt hàng mình có thể kiểm tra ngay hàng lỗi khi nhận rồi trả $, "tiền trao cháo múc" 😃

Amazons chỉ chấp nhận credit card. Mình đã thử tại Brasil, thẻ Debit của ngân hàng Brasil phát hành, mua hàng trên amazons Mỹ, ko dc chấp nhận. Ko biết mấy anh em có mua dc khi dùng Debit Card do ngân hàng VN phát hành khi mua trên trang đó ko

Vậy thì thẻ debit nó có khác gì thẻ ATM đâu ta cũng xài tiền của mình ko được thấu chi.

có bác nào xài thẻ Debit Master của VIB rồi cho xin cảm nhận ạ tính làm thẻ Platinum

Xài debit platinum có khi còn ngon hơn credit.

để tháng 12 này làm 1 cái mới đc (để đc hạn thẻ 12/22 cho đẹp 😆)

Lưu ý thêm 1 điểm rất quan trọng mà các bạn dùng thẻ tín dụng thường hay bỏ qua: lãi suất và cách tính lãi suất.

Do cho vay tín chấp, lãi suất cho vay thẻ tín dụng thường sẽ rất cao, đặc biệt là các NH nước ngoài như Citibank, HSBC, ANZ, StanChart, lãi suất có thể từ 25-30%/năm. Các NH trong nước lãi suất mềm hơn khá nhiều: 15-25% tuỳ NH, các bạn cũng nên lưu ý điểm này khi chọn mở thẻ.

Cách tính lãi: các NH thường cho dùng 30-45 ngày không tính lãi (tuỳ NH). Nếu bạn trả 100% khoản nợ trước ngày thông báo thì không phải trả gì cả, nhưng 1 số NH sẽ tìm cách bóp thời gian không tính lãi lại nếu bạn luôn trả 100% số tiền nợ. Tuy nhiên nếu bạn không trả 100% mà chỉ trả cao hơn số tối thiểu NH thông báo thì số tiền lãi bạn phải trả sẽ tính từ khi bạn bắt đầu cà thẻ và tính cho toàn bộ dư nợ chứ không phải từ khi hết hạn miễn phí và cho khoản nợ còn lại bạn nhé.

Cụ thể:

- 01/09 bạn cà thẻ 10tr

- 07/09 bạn cà tiếp 6tr

- 10/09 bạn dùng 5tr

01/10 bạn nhận được email NH thông báo bạn nợ 21tr, hạn thanh toán là trước 14/10, số tiền thanh toán tối thiểu là 2tr.

Nếu đến 14/10 bạn thanh toán 21tr, bạn không bị phát sinh chi phí.

Nếu đến 14/10 bạn thanh toán số tiền 2tr< thanh toán <21tr, bạn sẽ phải trả tiền lãi phát sinh cho khoản từ 01/09; cho khoản 6tr từ 07/09, và cho 5tr từ 10/09 cho đến ngày 14/10, và khoản nợ này sẽ tiếp tục bị tính lãi cho đến khi bạn trả dứt điểm. Cụ thể bạn sẽ phải trả khoảng 650k tiền lãi (dùng lãi suất 28% của Citibank) cho 3 khoản thanh toán trên với số dư nợ 21tr.

Nếu sau ngày 14/10 bạn mới thanh toán số tối thiểu, bạn sẽ phải chịu thêm phí trả trễ, cũng dao động tuỳ NH.

Túm lại: Khi dùng thẻ, phải luôn cố trả trước hạn và trả đủ 100% số tiền nợ (không phải số dư tối thiểu nhé), nếu không số tiền lãi phải trả sẽ là cực cao.

Do cho vay tín chấp, lãi suất cho vay thẻ tín dụng thường sẽ rất cao, đặc biệt là các NH nước ngoài như Citibank, HSBC, ANZ, StanChart, lãi suất có thể từ 25-30%/năm. Các NH trong nước lãi suất mềm hơn khá nhiều: 15-25% tuỳ NH, các bạn cũng nên lưu ý điểm này khi chọn mở thẻ.

Cách tính lãi: các NH thường cho dùng 30-45 ngày không tính lãi (tuỳ NH). Nếu bạn trả 100% khoản nợ trước ngày thông báo thì không phải trả gì cả, nhưng 1 số NH sẽ tìm cách bóp thời gian không tính lãi lại nếu bạn luôn trả 100% số tiền nợ. Tuy nhiên nếu bạn không trả 100% mà chỉ trả cao hơn số tối thiểu NH thông báo thì số tiền lãi bạn phải trả sẽ tính từ khi bạn bắt đầu cà thẻ và tính cho toàn bộ dư nợ chứ không phải từ khi hết hạn miễn phí và cho khoản nợ còn lại bạn nhé.

Cụ thể:

- 01/09 bạn cà thẻ 10tr

- 07/09 bạn cà tiếp 6tr

- 10/09 bạn dùng 5tr

01/10 bạn nhận được email NH thông báo bạn nợ 21tr, hạn thanh toán là trước 14/10, số tiền thanh toán tối thiểu là 2tr.

Nếu đến 14/10 bạn thanh toán 21tr, bạn không bị phát sinh chi phí.

Nếu đến 14/10 bạn thanh toán số tiền 2tr< thanh toán <21tr, bạn sẽ phải trả tiền lãi phát sinh cho khoản từ 01/09; cho khoản 6tr từ 07/09, và cho 5tr từ 10/09 cho đến ngày 14/10, và khoản nợ này sẽ tiếp tục bị tính lãi cho đến khi bạn trả dứt điểm. Cụ thể bạn sẽ phải trả khoảng 650k tiền lãi (dùng lãi suất 28% của Citibank) cho 3 khoản thanh toán trên với số dư nợ 21tr.

Nếu sau ngày 14/10 bạn mới thanh toán số tối thiểu, bạn sẽ phải chịu thêm phí trả trễ, cũng dao động tuỳ NH.

Túm lại: Khi dùng thẻ, phải luôn cố trả trước hạn và trả đủ 100% số tiền nợ (không phải số dư tối thiểu nhé), nếu không số tiền lãi phải trả sẽ là cực cao.

Trên thực tế, mình đã bị Citibank tính lãi cho mình hơn 1tr cho khoản dư nợ khoảng 22tr chỉ vì mình đi công tác nên nhờ nhân viên ở VN thanh toán giúp 1 phần cho đúng hạn. Mình đã thử ngồi tính lãi theo mức lãi suất 28%/năm nhưng cũng chỉ cỡ 500-700k lãi, chịu không hiểu sao ra được hơn 1tr như Citibank đã tính với mình.

Bài mới

- Chịu trách nhiệm nội dung: Trần Mạnh Hiệp

- © 2024 Công ty Cổ phần MXH Tinh Tế

- Địa chỉ: Số 70 Bà Huyện Thanh Quan, P. Võ Thị Sáu, Quận 3, TPHCM

- Số điện thoại: 02822460095

- MST: 0313255119

- Giấy phép thiết lập MXH số 11/GP-BTTTT, Ký ngày: 08/01/2019