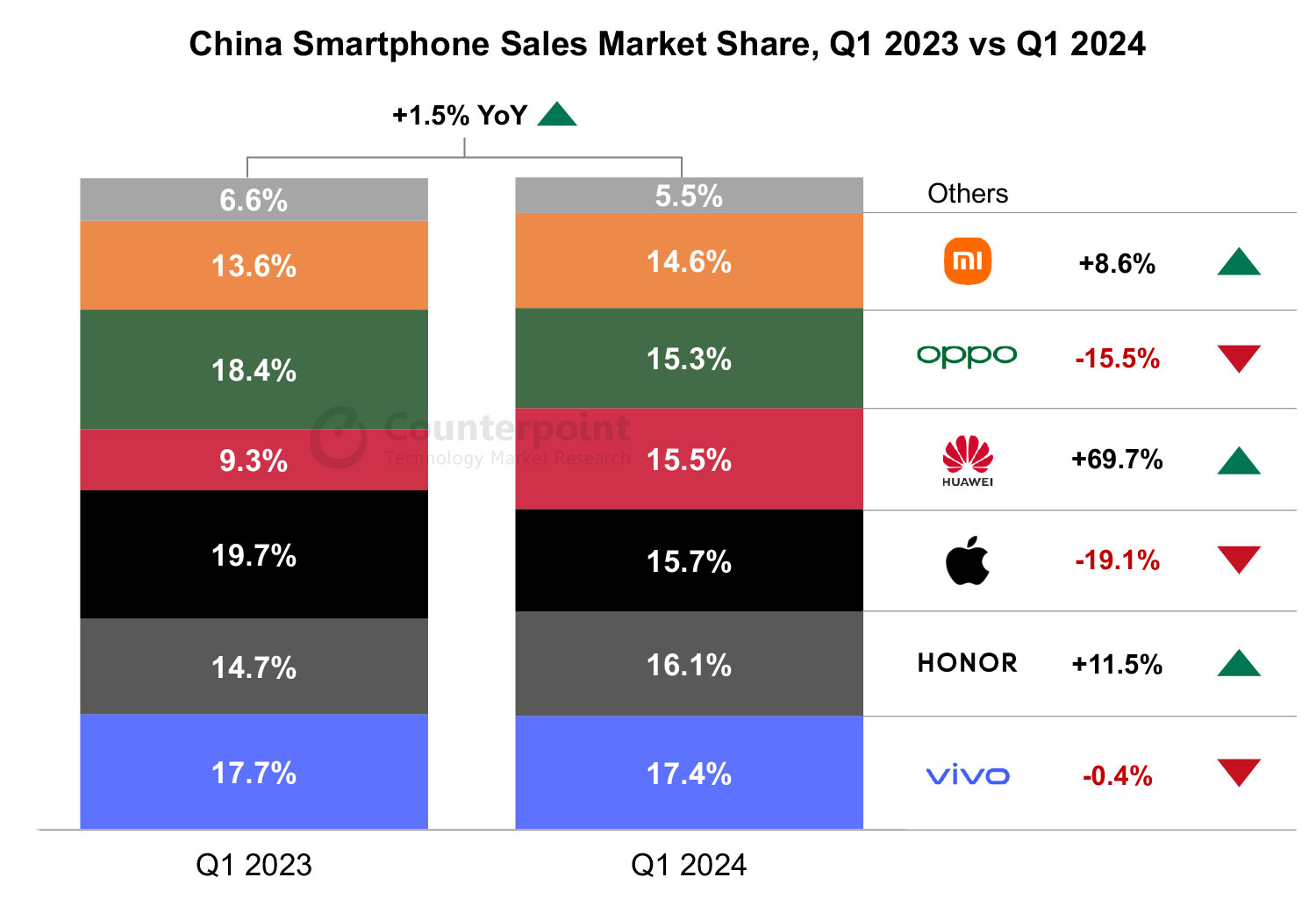

Báo cáo mới từ Counterpoint Research cho biết doanh số smartphone tại thị trường Trung Quốc đã tăng trưởng 1,5% trong quý 1 2024 so với cùng kỳ năm ngoái, đánh dấu quý thứ 2 liên tiếp có mức tăng trưởng dương theo năm.

Thị trường Trung Quốc trong quý 1 đang thể hiện sự phục hồi khi doanh số smartphone tiếp tục quỹ đạo tăng trưởng và tăng 4,6% theo quý. Các chương trình khuyến mãi trong dịp Tết Nguyên đán là động lực tăng trưởng lớn nhất, với doanh số trung bình hàng tuần trong 4 tuần trước Tết đã tăng trưởng đến 20% so với doanh số trong một tuần bình thường.

vivo đứng đầu thị trường Trung Quốc trong quý 1 với 17,4% thị phần, giảm nhẹ 0,4% so với cùng kỳ năm ngoái. Công ty đạt được vị trí này nhờ doanh số bán tốt của các mẫu Y35 Plus, Y36 ở phân khúc giá rẻ và S18 ở phân khúc trung cấp.

HONOR đứng thứ 2 với 16,1% thị phần, tăng trưởng 11,5% theo năm nhờ các mẫu X50 và Play 40 bán tốt cùng với việc mở rộng ra các kênh offline.

Thị trường Trung Quốc trong quý 1 đang thể hiện sự phục hồi khi doanh số smartphone tiếp tục quỹ đạo tăng trưởng và tăng 4,6% theo quý. Các chương trình khuyến mãi trong dịp Tết Nguyên đán là động lực tăng trưởng lớn nhất, với doanh số trung bình hàng tuần trong 4 tuần trước Tết đã tăng trưởng đến 20% so với doanh số trong một tuần bình thường.

vivo đứng đầu thị trường Trung Quốc trong quý 1 với 17,4% thị phần, giảm nhẹ 0,4% so với cùng kỳ năm ngoái. Công ty đạt được vị trí này nhờ doanh số bán tốt của các mẫu Y35 Plus, Y36 ở phân khúc giá rẻ và S18 ở phân khúc trung cấp.

HONOR đứng thứ 2 với 16,1% thị phần, tăng trưởng 11,5% theo năm nhờ các mẫu X50 và Play 40 bán tốt cùng với việc mở rộng ra các kênh offline.

Apple đứng thứ 3 với 15,7% thị phần, chịu mức sụt giảm đến 19,1% theo năm, cao nhất trong top 6. Doanh số của Apple sụt giảm do sự trở lại của Huawei đã tác động trực tiếp đến phân khúc cao cấp (giá trên 600 USD). Ngoài ra nhu cầu thay thế thiết bị Apple cũng đã giảm đi đôi chút so với những năm trước.

Huawei đứng thứ 4 với 15,5% thị phần, tăng trưởng vượt trội 69,7% theo năm. Đây cũng là thương hiệu kinh doanh tốt nhất trong số tất cả các OEM nhờ vào thành công của dòng Mate 60 có khả năng 5G cũng như sức mạnh thương hiệu lâu dài tại thị trường nội địa.

OPPO đứng thứ 5 với 15,3% thị phần, suy giảm 15,5% so với cùng kỳ.

Xiaomi chốt sổ top 6 với 14,6% thị phần và đạt mức tăng trưởng 8,6% theo năm.

Counterpoint cho biết quý 1 năm nay là quý cạnh tranh nhất từ trước đến nay tại Trung Quốc, với cách biệt chỉ chưa tới 3% giữa 6 công ty dẫn đầu về thị phần. Các OEM đã hoàn thiện các chiến lược tiếp thị và quảng cáo, từ đó cạnh tranh khốc liệt trong thời gian lễ hội. Đặc biệt các OEM Trung Quốc, với đa dạng các sản phẩm hiệu quả về mặt chi phí, đã tận dụng hiệu quả sự gia tăng doanh số ở phân khúc giá rẻ khi những người lao động nhập cư tăng cường mua các thiết bị dạng này khi trở về nhà vào ngày nghỉ lễ. Xu hướng này càng thu hẹp khoảng cách thị phần giữa các công ty lớn.

Khả năng phục hồi của iPhone cũng khá sáng sủa. Trong quý 2, với khả năng có các lựa chọn màu sắc mới kết hợp với các chiến lược thúc đẩy bán hàng có thể đưa Apple trở lại với trạng thái tích cực hơn. Các tính năng AI của iOS 18 tại WWDC vào tháng 6 cũng được kỳ vọng sẽ giúp thúc đẩy doanh số của Apple.

Cuối cùng Counterpoint ước tính mức tăng trưởng hàng năm một chữ số cho thị trường smartphone Trung Quốc vào năm 2024. Sự phát triển mạnh mẽ của AI tạo sinh đã thúc đẩy các OEM Trung Quốc tích hợp các tính năng tương tự vào những thiết bị flagship của họ. Các OEM được dự đoán sẽ tiếp tục khám phá các ứng dụng AI mới, với những tiến bộ này sẽ tiếp tục lan rộng xuống phân khúc trung cấp trong thời gian tới.

Quảng cáo